XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・ECBはユーロ圏のCPI指数上振れで利下げ幅縮小、FRBは米コアPCE指数減速で利下げ観測高まる

・カナダのGDPが予想を下回り、カナダ銀行は今週の会合で利下げ開始か

・米雇用統計を前に、アジアのPMI指数が予想を上回り、株式市場上昇

・OPECプラス会合での決定で原油価格は一時下落

今週はECBとカナダ中銀の政策会合決定に注目

今年は、どの中銀が一番早く利下げに踏み切るかとの憶測が飛び交う中、今週木曜日に、ECBがFRBの先手を打って利下げを開始するようです。しかしカナダ銀行も、先週金曜日の第1四半期GDP成長率が予想を下回ったことを受けて、今週水曜日の会合にて緩和サイクルを開始するのではとの期待が高まっています。

カナダ銀行による利下げの確率は現在80%を若干上回っており、一方ECBによる利下げはほぼ完全に織り込まれています。しかし、5月のユーロ圏のCPI指数速報値が予想外に上振れとなり、年内の合計利下げ幅が縮小したことから、ECBによる連続利下げには暗雲が立ち込めています。

市場は現在、ECBが年内に0.25%の利下げを2回以上行う確率はほぼないと見ており、ユーロは米ドルに対して上昇基調となっています。

米経済データは市場の期待する方向へ、今週の米雇用統計に注目

FRBに関しては、先週の金曜日に発表された4月の米コアPCE価格指数が前月比で0.2%上昇と、予想の0.3%を下回り、12月以来の遅いペースまで減速したことから、インフレに関してようやく朗報となりました。前年比では、コアPCEは2.8%と横ばいとなり、FRBはおそらく利下げに踏み切る前に、米経済軟化を証明するより多くのデータを必要とするでしょう。

しかし、4月の個人所得と個人支出もともに顕著に減速したことから、今週金曜日の米雇用統計も軟調に推移する場合は、FRBの早急なハト派転換に期待が高まり、9月での利下げ観測が再度押し上げられる可能性があります。

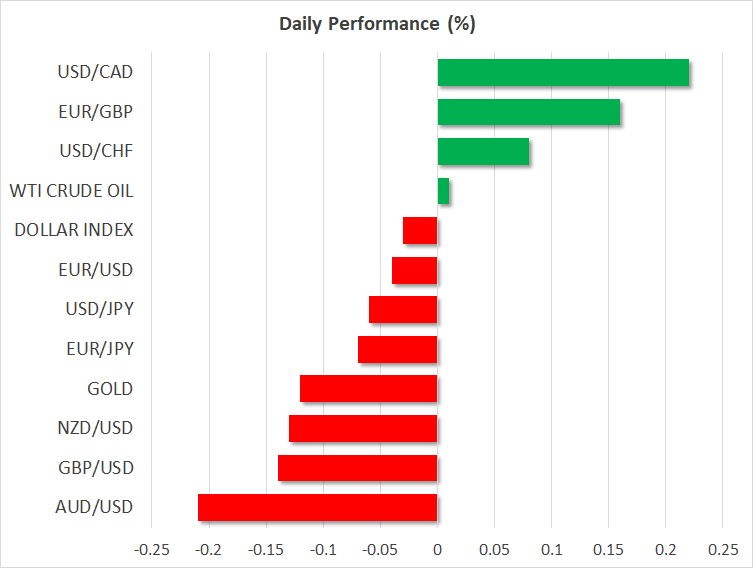

一方で、米ドルは3セッション連続で下落しているようです。このドル安にもかかわらず、日本円は1週間以上も157円辺りで推移しており、気が抜けない状態となっています。

窮地の日本円には期待の兆し、本日の米ISM製造業PMIに注目

本日、日本の5月の製造業PMI指数が1年ぶりに拡大を示し、一方で第1四半期の設備投資の堅調な数字から、同時期の国内GDPが上方修正される可能性があり、本日の日本円は堅調に推移しています。

アジア圏では、中国の製造業PMIも上昇しました。ここ数か月間で支払い価格が堅調に上昇する中、焦点は本日後半に発表となる米製造業PMIに移ることになるでしょう。

OPECプラス会合決定で原油価格は上昇とならず、株式市場は上昇基調

金曜日の米コアPCE指数を受けて、米株式市場は依然として前向きムードとなっており、先物市場は上昇を示唆しています。ナスダックが先週の金曜日のトレンドに逆らって、ボラティリティの高いセッションにて、わずかに下落して取引を終えましたが、S&P500 とナスダックは、4月での損失分以上を5月には取り戻しました。

日曜日のOPECプラス会合による決定も、本日の株式市場の前向きなムードを下支えしています。OPECプラスは、早くても10月に自主的な原油減産の一部を緩和し始めと発表したため、2025年末までの日量366万バレルまでの減産延長の合意の埋め合わせとなったようです。

原油先物は、本日の取引開始時に下落しましたが、現在は徐々に上昇し始めました。