XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米国債利回りが上昇で米株式指数に圧力

・ドイツのCPI指数次第で来週のECB会合にも影響か

・再び円安進行、金曜日の東京のCPI指数に注目

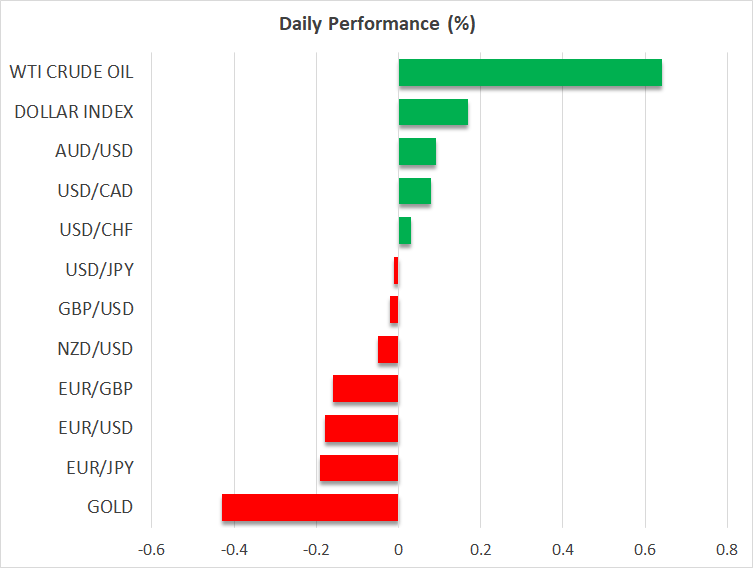

昨日の米ドルは上昇、米株式指数は強弱まちまち

米ドルは、いくつかのネガティブセッションの後、昨日はユーロに対して上昇するなど回復しました。FRBメンバーのタカ派発言が続いており、11月の大統領選前の利下げの確率が低下していることで、市場のセンチメントに影響しています。債券市場もこのセンチメントを反映しており、米国債利回りが4.5%以上まで上昇しています。その一方で、昨日の米株価指数は、エヌビディアによる好調な決算報告から依然として恩恵を受けているにもかかわらず、強弱まちまちとなりました。

本日は、18:00(グリニッジ標準時)にベージュブックが公開となりますが、 サプライズがない限り、おそらく市場を動かすほどにはならないでしょう。本日は、ニューヨーク連銀ウィリアムズ総裁とアトランタ連銀ボスティック総裁による講演も予定されています。両総裁ともに今年FOMC会合にて投票権を持ち、発言内容は他のFRBメンバーと同様に、忍耐強さが必要とのメッセージからは逸脱しないと思われます。

本日はドイツのCPI指数に注目

本日は、ドイツのCPI指数が発表となります。市場は前年比で、4月の2.2%よりも2.4%と若干加速すると予想しており、ドイツの一部の州からの報告によると、小幅に上振れとなる可能性があります。ECBにとって重要な指標であるユーロ圏のインフレデータは、今週金曜日に発表となります。

一方、ECBはブラックアウト期間に入りましたが、水面下での議論は続いています。来週のECB会合にて、タカ派は利下げを支持していますが、追加利下げについては、まだ確信していないようです。一方で、ハト派は特にドイツ経済が引き続き苦戦する中、利下げの継続を支持しています。昨日のIMFのレポートには、ドイツは経済成長を支えるために、債務を抑止するブレーキを緩和することが示唆されました。しかし、ドイツの財務省は、そのような動きでインフレ圧力が再び加速することを懸念しており、可能性は低いと思われます。

引き続き円安進行

日本経済に関するデータが強弱まちまちとなり、日銀がタカ派を維持して、今後の会合で追加利上げを行うことが疑問視される中、日本円はほとんどの主要通貨に対して、引き続き下落しています。昨日の国内のサービス部門のインフレ率が予想以上に上昇したことを受けて、消費者信頼感指数が大幅に修正されたことで、日銀にとっては打撃となったため、当初の朗報もすぐに市場の懸念材料となりました。次の焦点は、金曜日の東京のCPI指数となります。

日本円はユーロに対して新たに最安値を更新して取引されており、ポンド/円も2008年8月以来の高値となる200円台に近づいています。また、豪ドル/円も2013年以来の高値まで上昇しています。オーストラリアでのCPI指数が予想以上に加速したことを受けて、オーストラリア準備銀行が年内に利下げに踏み切る可能性は極めて低いと見られています。実際に、市場は9月の会合での利下げの確率を20%ほどと織り込んでいます。

ドル/円が介入後のレンジの中間あたりで取引されているなど市場のネガティブな動きにもかかわらず、日本政府はリラックスしているように見えます。最近証明されたように、これが日銀が反応する決定的な要因となります。