XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FRBメンバーによるタカ派発言から米ドルは小幅上昇

・市場は米利下げ幅を小幅縮小

・中国のCPI指数は3か月連続で上昇

・米国債利回りの回復も米株式市場は上昇基調

FRBメンバーの発言と米インフレ加速予想で米ドル上昇

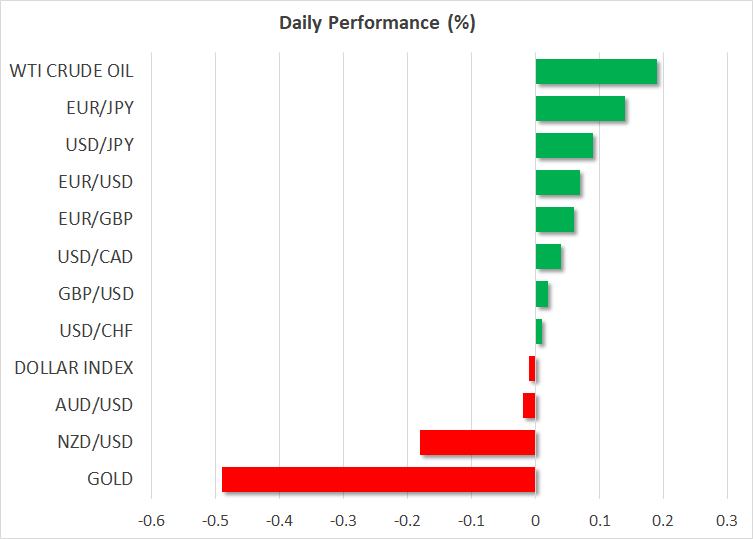

先週の金曜日の米ドルは、ほぼ全ての主要通貨に対して小幅上昇し、水曜日の米CPI指数を前に、おそらく大きなポジションを取ることに消極的なためか、今週の市場は慎重なムードとなりました。

FOMC会合での政策決定が予想よりもタカ派ではなかったことと、4月の米雇用統計が軟調となったことから、市場は年内の合計利下げ幅を拡大しました。

しかし、何人かのFRBメンバーの発言と、ミシガン大学消費者信頼感指数でのインフレ期待が上昇したことを受けて、市場は再度利下げ観測をわずかに後退させました。FF金利先物によると、年内の合計利下げ幅は約0.42%で、9月に最初の0.25%の利下げが行われる確率は75%と織り込まれています。

先週の金曜日、ミネアポリス連銀カシュカリ総裁は、現在の金利政策が十分に引き締められていない可能性を指摘し、ダラス連銀ローガン総裁も先週の金曜日に同様の見解を示し、政策がどの程度制限的であるか不確実であり、利下げを検討するには時期尚早であると述べました。

両氏ともに今年は投票権を持ちませんが、投票権を持つアトランタ連銀ボスティック総裁は、年内には0.25%の利下げは1回のみと予想し、FRBが金利をより高く、より長く維持するとの姿勢を維持する可能性があると発言しました。。

今週の火曜日は米PPI指数、水曜日には米CPI指数の発表があり、4月の米インフレが粘着性を示したのか、または再び減速し始めたのかが明らかになるため、注目となるでしょう。インフレが今月も減速していないと示される場合、市場は年内2回の利下げは多すぎると判断して、予想金利経路を若干引き上げる可能性があります。その結果、米ドルと米国債利回りは引き続きサポートされて続伸するかもしれません。

中国での需要は回復しているのか

世界第2位の経済大国である中国では、週末に発表された経済データから、4月の消費物価指数が3か月連続で上昇したことで、内需の改善とこれまでの政策支援策がようやく実を結んでいることが示唆されました。

4月の貿易統計が改善したとの発表後に、このインフレデータも明らかとなりましたが、今月の公式のPMI指数では活動の軟化を示しており、不動産セクターの低迷もまだ改善の兆しを示していないことから、中国経済の回復への勢いは再度減速する可能性があります。

それを踏まえて、金曜日の中国での4月の鉱工業生産と小売売上高、そして固定資産投資が特に注目となる可能性があり、これらのデータが予想を下回ってPMI指数の予想を裏付ける場合、中国経済の回復安定への懸念が再浮上し、豪ドルやNZドル、そして広範な市場のセンチメントの重荷となるかもしれません。

米株式市場は今週水曜日の米CPI指数次第か

先週の金曜日の米株式市場では、ドル高と米国債利回りの回復にもかかわらず、S&P500とダウ・ジョーンズが黒字で取引を終えましたが、ハイテク株の多いナスダックは、実質上横ばいとなりました。

株式市場はおそらく、米利下げ観測が多少先延ばしとなったとしても、利上げ再開へのハードルは極めて高いと認識しているようです。しかし、今週の米インフレに関する経済データによって、年内に利下げはないことが正当化される可能性があり、市場の懸念材料となるかもしれません。