XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・英中銀による政策金利決定に注目、6月での利下げは示唆なしか

・日本政府による介入と低金利に板挟みで円安再開

・来週の米インフレレポートを控え、米ドル回復、株式とゴールド安定

英中銀は本日政策決定、利下げはまだか

比較的ニュースの少ない今週は、本日のイングランド銀行による金利政策会合決定が注目となるでしょう。市場は現在、6月での利下げについて五分五分で意見が分かれていますが、本日の焦点は、イングランド銀行が利下げが間近であると示唆するのか、または控えめに扱うのかということです。

企業調査によると、賃金の伸びが底固く推移している中、個人消費の回復を背景に英経済が回復局面に入ったことが示唆されるなど、昨年の軽度の景気後退から逸脱したように見えます。

ただし、英インフレが依然として高止まりしていることが心配材料となっています。3月のコアインフレ率は4%以上で、企業がコスト上昇を消費者に転嫁して価格を引き上げているため、企業調査では、今後のインフレ再加速への警戒が示されています。

持続的なインフレ圧力から、本日の政策決定にて、イングランド銀行はおそらく、利下げが差し迫っていると示唆することに消極的となると見られ、6月での利下げの可能性については控えめな対応をするかもしれません。

利下げがまだ先であるとのメッセージとなると、特に投機筋がポンド不足ということもあり、ポンド上昇につながる可能性があります。 そうは言っても、広範な為替市場の反応としては、最新の英経済予測と金利政策委員会の決議内容にもよるでしょう。

日銀が追加利上げ示唆も円安再開

一方円安が再開し、先週2回の政府による為替介入後に円高となった上昇分の大部分が帳消しとなっています。

注目すべき点は、ここ最近の米国債利回りの低下と日銀による追加利上げの可能性示唆にもかかわらず、円安が進行していることです。先月の日銀政策会合の要旨によると、金利政策のさらなる正常化へのコンセンサスが高まっていることが明らかになりました。

しかし、日銀によるタカ派示唆から日本円が恩恵を受けることができていないのは、今後の国内経済データが賃金上昇の急激な減速を示していることで、日銀が近い将来に利上げの検討を終了する可能性があるからかもしれません。

全体として、為替介入のリスクは、日本円が最安値まで下落しないようにサポートするかもしれませんが、数十年以来の円安へと導いたファンダメンタルズは引き続き健在しており、日本円の見通しは依然としてマイナスとなっています。円安のトレンドが反転するには、FRBの利下げを通じて日米の金利差が縮小することがおそらく必要となるでしょうが、それにはまだ長い道のりがあります。

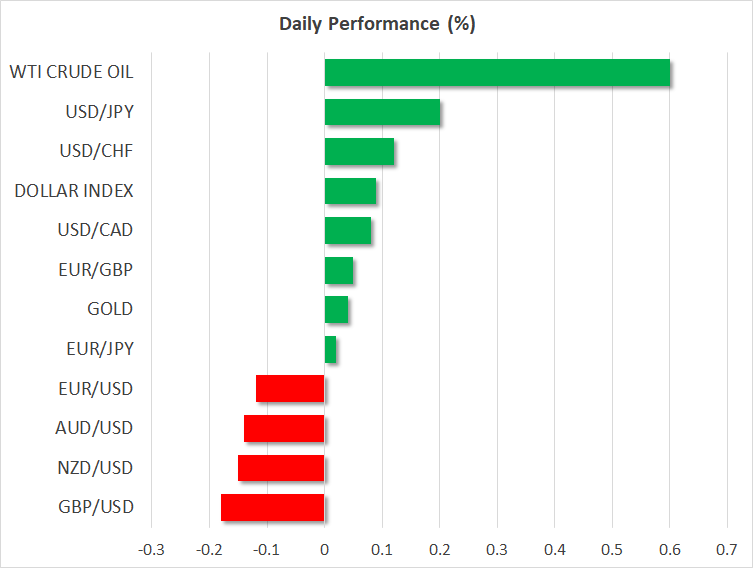

米ドル回復、株価とゴールドは横ばい

今週は重大なニュースが欠ける中、米ドルはGDP成長率が上方修正されたことからサポートを受けて堅調な回復を見せています。アトランタ連銀は現在、今四半期のGDP成長率を4.2%と予想しており、FRBによる利下げはまだ先となるとの見解を裏付けました。

一方で、昨日の米株式市場とゴールドは控えめに取引されました。株式とゴールドはともに、次の重要な経済データ、おそらく来週の米インフレレポートを前に、現状維持となっている可能性があります。

最後に中国では、本日の経済データが予想を上回り、株式市場が上昇しました。4月の輸出入は前年比から増加し、中国経済は経済危機の最悪な局面をようやく脱したとの楽観的な見方の後押しとなりました。