XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

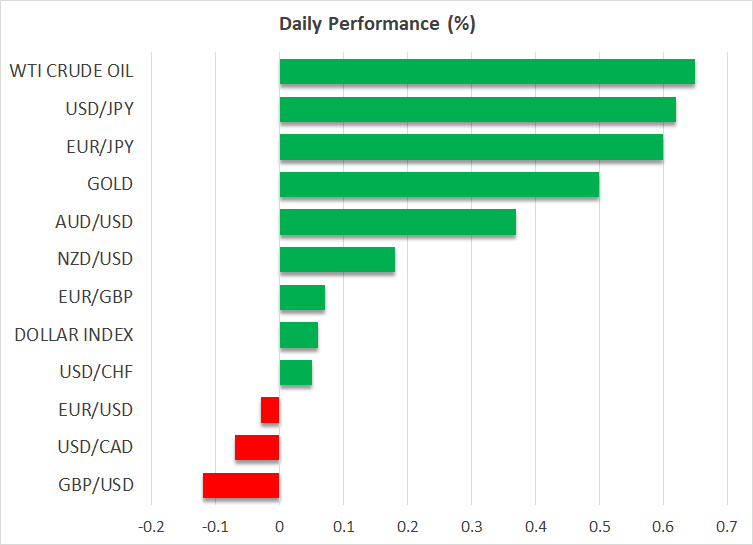

・日銀は追加利上げ示唆せず、円安はさらに数十年ぶりの安値まで進行

・米GDPは強弱まちまちで、米ドル後退

・大手ハイテク株による好調な決算報告で株式市場は回復、ゴールドも回復再開

円安進行―政府による介入はどれほど差し迫っているのか

本日の政策会合決定にて、東京での消費者物価指数が予想を下回ったことを受けて、日銀は追加利上げに関して全くヒントを示唆しませんでした。その後、円安はさらに進行し、数十年以来の安値を更新しました。

日銀はコアインフレの上昇率の見通しを上方修正し、国債買い入れ額について言及しなかったとはいえ、近い将来の利上げの可能性について示唆しなかったことから、日本円にはさらに打撃となりました。

東京でのインフレが、4月のコア指数は2.4%から1.6%まで急減速し、日銀が慎重な姿勢を強化したことも、円にとっては事態の好転にはなりませんでした。ドル円相場は、しばらくすると、156円70銭台まで上昇し、日本政府の対応を試す動きとなりました。

ここ最近、政府関係者が口を噤んでいることも注目に値します。日本政府としては、介入への準備があることは認めていますが、現在の円安が「過剰」または「一方的」であるといった実際の介入が差し迫っていることを示唆する言語はまだ使用していません。

為替介入に関しては、この政府の沈黙が全てを物語っています。したがって、実際の加入の水準はさらに高く設定されている可能性があり、おそらく、1ドル158円から160円辺りではないかと推測されます。

そうは言っても円安が進行する中、現在円を売ることは、蒸気機関車の前で小銭を拾うこと、すなわち、より大きなリスクを前に小幅な収益を追うのと同じことです。この収益に対するリターンは、介入がより現実的となる中、もはや魅力的には見えません。

米GDPレポートは強弱まちまちで米ドル下落

一方米国では、今年度の第1四半期のGDP成長率が予想を下回りましたが、インフレは予想外に加速し、米経済は「軽度のスタグフレーション」の様相を見せ、FRBにとっては、悪夢のようなシナリオとなりました。

米国の経済成長は年率で予想の2.4%を下回り、1.6%となり、GDPレポートの中身は、輸入の急増と企業在庫の減少による純貿易が主な原因であることが分かります。内需と投資が堅調に推移したことは明るい材料となったため、GDPレポートは、一見したほど低調ではありませんでした。

インフレの加速から、市場が米利下げ観測を後退させたため、GDP発表直後米ドルは上昇しましたが、最終的には、徐々にリスク選好度が改善し、米ドルの利益確定となったことから、米ドルの上昇は一段落しました。

株式とゴールドは回復基調

米GDPレポートは、米経済の軟調さが浮き彫りとなった反面、インフレ圧力が根強いことも明らかとなり、FRBが大幅利下げに踏み切らない可能性が高まったことから、株式市場にとっては、懸念材料となりました。しかし、このレポートの詳細を吟味するにつれ、市場に落ち着きが戻り、投資家はすぐに株式市場に戻ってきました。

閉場後のマイクロソフトとグーグルによる堅調な決算報告によって、株式市場に明るい雰囲気が広がり、両社の収益はともに予想を上回ったことで、米株式先物は押し上げられました。

ゴールドも米GDPレポート発表から時間が経つにつれ上昇し始め、国債利回りの上昇からの圧力に逆流して好調さを示しました。中央銀行によるゴールド購入とアジアでの小売需要が、このゴールドの並外れた底力の原動力のようです。

最後に、本日は3月の米コアPCEインフレデータが注目となるでしょう。市場は、昨日の四半期PCEデータが予想以上に上昇したことを受けて、この数値も上振れとなると予想しているようです。