XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

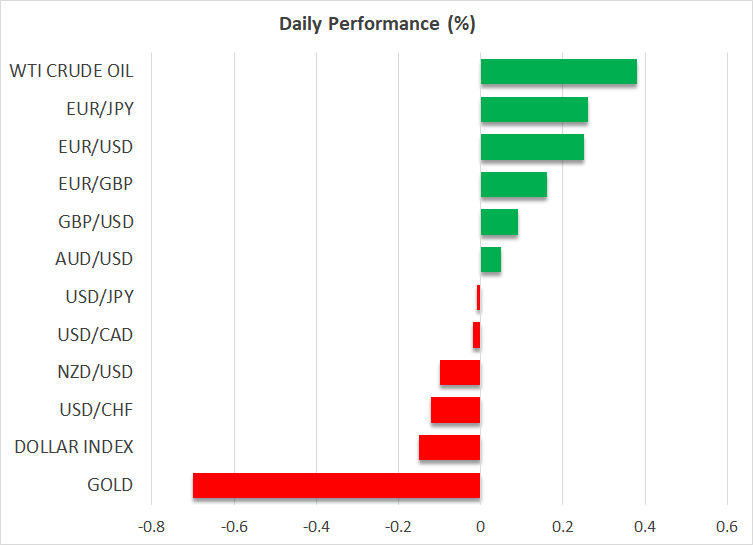

・米ドルはリスク連動通貨に対して下落

・円安は34年ぶりの安値まで進行

・地政学上の懸念後退で株式市場は回復、ゴールド下落

今週の米経済データの結果次第では米利下げ観測はさらに後退も

昨日の米ドルは、ほとんどの主要通貨に対していくらか後退し、おそらく、中東で緊張緩和によって、投資家がリスク・エクスポージャーを増大させているためか、特にリスク関連通貨であるNZドルと豪ドル、そしてカナダドルに対して最も下落しました。

そうは言っても、最近の米ドル上昇にあったファンダメンタルズに変化はないことから、この米ドル後退は、次の上昇前の利益確定の動きであったことが示唆されます。

3月の米消費者物価指数の再加速と、金利政策の緩和を急ぐ必要はないとの何人かのFRBメンバーの発言を受けて、市場は現在、FRBによる年内の合計利下げ幅をわずか0.40%と織り込んでおり、FRBの予想である0.75%よりも少ない利下げ幅を見込んでいます。

今週は、木曜日に第1四半期の米GDP推定値と、金曜日の米コアPCE指数が注目となるでしょう。しかし、本日のS&PグローバルによるPMI速報値によって、早ければ本日にも投資家はポジション調整に入るかもしれません。

今週の米経済データが堅調な結果となる場合、FRBの利下げ観測にさらに重荷となり、おそらく年内に利下げが必要であるのかに疑問が呈されるかもしれません。その結果、米国債利回りは上昇し、米ドル上昇となる可能性があります。

円安進行で金曜日の日銀政策会合での決定待ち

米ドル上昇が一段落したものの、ドル円相場は154円85銭と34年ぶりの高値を更新しました。この上昇には、FRBの金利を「より高く、より長く」維持する姿勢が要因であることから、市場での日本政府による介入についての懸念が薄れている可能性があります。

政府関係者は、為替の動きが投機的でファンダメンタルズを反映しない場合は、躊躇することなく介入を行い、特定の水準というよりは、円安進行のペースを注視していることを繰り返し述べています。

ここ最近、介入への警告が一段落していることから、この円安進行はファンダメンタルズによるものであり、それは、米国債利回りの上昇からも明らかであることを確認したのかもしれません。おそらく、米国債利回りが大幅に低下しても、ドル円相場が後退しない場合、日本政府は再び介入の警告を発し始めると考えられます。

今のところ、金曜日の日銀政策会合において、円安がインフレのリスクとなり得るのか、また次の利上げが日銀の想定よりも早い段階で行われることも検討しているのかについて、市場は手掛かりを探すことになるでしょう。市場は現在、次回の0.10%の利上げを7月と予想しています。

本日、ドイツの総合PMI指数が昨年6月以来初めて50を超えたことから、本日のユーロは上昇しました。製造業の指数は依然として50を下回っていますが、サービス業が著しく回復したことから市場は前向きムードとなりました。また、ユーロ圏のPMI指数も同様の結果となりましたが、短期金融市場によると、依然としてECBが6月に最初の利下げに踏み切ると可能性が高いと確信しているようです。

リスクオンで米株式市場は上昇、ゴールドは下落

米株式市場は3指数全て回復し、ハイテク企業の多いナスダックが、地政学上の懸念緩和から、1%以上も上昇しました。イランの外務相がイスラエルのドローンによる報復攻撃を控えめに扱ったことから、イスラエルとイラン両国ともに、これ以上紛争が悪化することは望んでいないことが示唆された形となりました。

今週は中東での新たな攻撃はなく、株式市場は重要なハイテク大手による決算報告から、ポートフォリオを調整し始めることになりそうです。本日の閉場後、テスラが決算報告を行う予定で注目となるでしょう。

リスクオンの取引環境はゴールドの重荷となり、米ドルと米国債利回りが上昇しているにもかかわらず、ゴールドを押し上げていた要因の一つが、中東での緊張による安全資産への流入であったことが裏付けされました。

しかし、中東での紛争が解決していない中、中国からのゴールドの需要が引き続き増大しており、また中央銀行と投資家がゴールド保有率を増加させているため、これがゴールドの反転トレンドであるというには時期尚早といえます。