XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

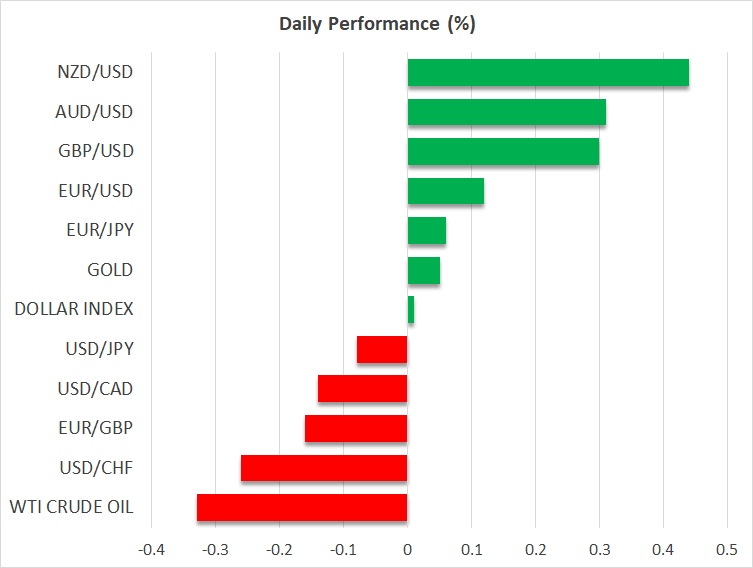

・FRBメンバーの発言と堅調な米経済データで利下げ観測後退、株式市場には引き続き圧力

・米ドルはユーロと日本円に対して上昇基調

・英インフレは予想外に上振れでポンドはラリーとなるか

・本日はFRB、ECBそして英中銀メンバーによる一連の発言に注目

世界の株式市場は引き続き圧力を受ける

市場の関心は、依然として中東での情勢に注がれています。過去24時間では、イスラエルは口頭での警告を選択したことから、市場は中東情勢が今のところ、これ以上悪化しないと確信しようと試みているようです。しかし、イスラエルによる報復の可能性が依然として非常に高く、一部の投資家にとって予想外の動きとなる可能性もあります。

これらの情勢下、昨日の米株式指数は強弱まちまちの反応となりました。興味深いことには、S&P500は3セッション連続でマイナスとなり、累計で3%の調整となりました。この一連の流れは、今年3回しか起きておらず、毎回平均で約1.1%の下落でした。2023年のクリスマスホリデー以来、4連続マイナスセッションはまだ記録されていないことは驚きに値します。

この株式市場の継続的な下落の要因は、堅調な米経済データとFRBメンバ―による発言によるものです。FRBパウエル議長は昨日、「最近のデータはインフレに対する確信を深めてはいない」ことを強調しました。

FRBジェファーソン副議長も利下げはまだ先になる可能性を間接的に述べたこともあり、本日、ボウマン理事とクリーブランド連銀メスター総裁が同じくタカ派姿勢を示す場合、重要な経済イベントを欠く今週、市場センチメントにさらなる打撃となる可能性があります。

依然としてドル高続く

ユーロ/ドルは、市場がFRBとECBの政策見通しの乖離に反応したことから、5か月ぶりの安値で取引されています。 ラガルド総裁を含めたECBのほとんどのメンバーは、6月での利下げを基本シナリオとして強調しており、ユーロ圏の経済データも概ね軟調であることから、本日は米ドルが再びユーロに対して上昇する余地があります。特に、シュナーベル専務理事とチポローネ専務理事、そしてスペイン中銀デコス総裁らは、本日予定されている講演で、これまでのECBの見解とは大きく異なる見解を述べる可能性は低いでしょう。

円安進行、日本政府による介入は目前か

ドル円相場は、依然として34年ぶりの高値となる154円78銭を若干下回っているものの、本日は赤字となっています。 日銀が輸入インフレ率上昇の可能性に期待している中、日本政府には円安への対応が迫られています。日本と韓国は、日韓財務相会談での共同声明にて、最近の円安と韓国の通貨ウォン安について深刻な懸念を明確にしたものの、市場は介入となるか、または外部要因が最近の動きのリトレースメントを引き超すまで、これらの通貨を試している可能性があります。おそらく、金曜日に発表される日本のインフレレポートと来週の日銀会合次第で、円に有利な流れに代わる可能性もあります。

英インフレレポートからポンドは上昇試みる

本日、イギリスの総合インフレ率とコアインフレ率が大幅に減速しましたが、予想外に上振れとなりました。ポンドは米ドルとユーロに対して上昇しようと試みていますが、本日のベイリー総裁を含むイングランド銀行の3人のメンバーによる発言によっては、この傾向が反転する可能性があります。英コアインフレ率は4%を超え、原油価格も依然として高止まりしており、総選挙へのキャンペーンも本格化する中、イングランド銀行のメンバーが、現在の利下げ観測を正当化するのは難しいかもしれません。