XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

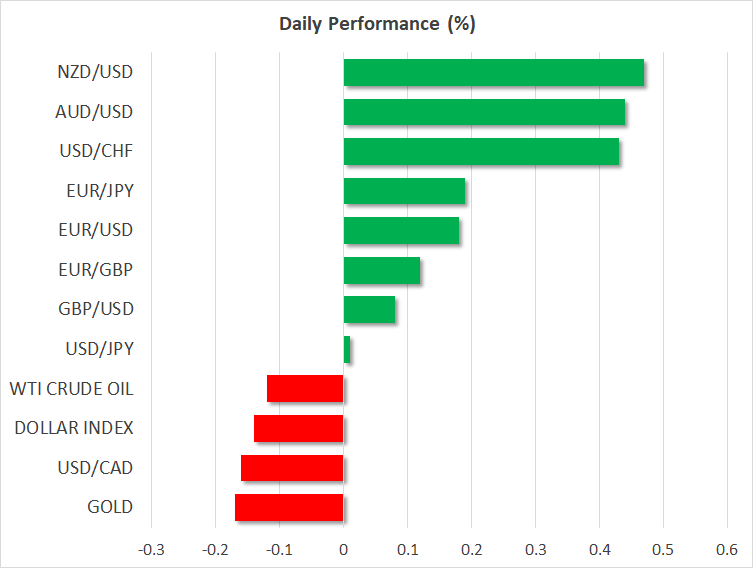

・FRBパウエル議長の発言と脆弱な経済指標に支えられ、株価は上昇

・インフレ低迷もユーロ上昇、ゴールドは史上最高値を更新

・FRBメンバーの発言が市場センチメントに影響を及ぼす可能性

FRBパウエル議長の発言で株価は小幅上昇

米市場は引き続きファンダメンタルズ要因によって動き、ほぼ全ての経済指標結果に反応しています。更に市場は、依然として「悪いデータは良いニュース」と見なす傾向にあります。昨日の市場では、米ADPの好調な雇用統計をほぼ材料視されなかった為、金曜日に発表される非農業部門雇用者数の先行指標としての役割を一部失い、米3月ISM非製造業PMIの脆弱な結果が材料視されました。

米3月ISM非製造業PMIの低下は僅かにとなったものの、内容が精査され、サブインデックスの支払価格が 2020 年 3 月以来の最低となったことが判明したとき、株式市場が動く要因となるでしょう。これは、これまでの米国経済における最も強力なインフレ圧力の緩和の兆候である可能性があります。

したがって、明日の米雇用統計は、市場センチメントにとってさらに重要になります。米株価指数は昨日の取引を上昇して終えましたが、短期的な見通しには不安と不確実性があり、明日の雇用統計で労働市場の弱体化が示されなければ、すぐに大幅な調整につながる余地があります。

FRBパウエル議長は好調な経済指標の重要性について控えめに表現し、FRBの利下げの意向について市場を安心させようと試みましたが、米国経済の見通しが引き続き明るいのは明白です。

この状況は一部のFRBメンバーのタカ派的コメントを助長させており、市場では歓迎されていません。昨日、本年度に投票権を持つアトランタ地区連銀のボスティック総裁は、2024年第4四半期に最初の利下げが実施される見通しを示しました。今日のセッションではさらに8人のFRBメンバーが発言し、ハト派とタカ派両派の見解が網羅されることで、今日の市場センチメントに潜在的な影響を与える可能性があります。

ユーロ圏のインフレが一段と緩和、原油が上昇

一方、原油価格は続伸しており、一部の投資会社はさらなる上昇を示唆しています。現在の動きは、地政学的展開、原油の供給問題、新たなドル安など、さまざまな要因で説明できますが、一部の市場関係者は中国の経済成長の回復を指摘しています。これが事実であれば、2024年に入ってこれが最も重要な進展となり、世界各地、特にユーロ圏に強い影響を与えるでしょう。

昨日のユーロ圏3月消費者物価指数は、コア指数が2022年3月以来初めて3%を下回り、低調な予想が裏付けられました。ECBが6月の利下げ発表に向けて準備を進めているとの強い見方があり、来週のECB理事会で明らかにされる公算が大きいです。本日、前回のECB理事会の議事録が公開されますが、市場を動かす要因にはならないでしょう。

ゴールドは2,300ドルに達し、ビットコインは下落

ゴールドは続伸し、ドル安再燃の恩恵を受け、本日早くに2,300ドルを超える史上最高値に達しました。一方、ビットコインは引き続き下落圧力を受けており、米株式市場の動きと部分的に一致し、明日のイベント満載のセッションに備えています。