XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・日銀はマイナス金利からの脱却とYCC撤廃を発表

・植田総裁は緩和姿勢維持を言及で円高とはならず

・豪中銀は引き締めバイアスを弱めて豪ドルには圧力

・明日のFOMC会合を前に米ドルは上昇を再開

日銀はほぼ全ての景気刺激策を撤回

大方の予想通り、日銀は、本日の政策会合にて、8年続いたマイナス金利からの脱却と資産買い入れの大幅縮小を発表しました。

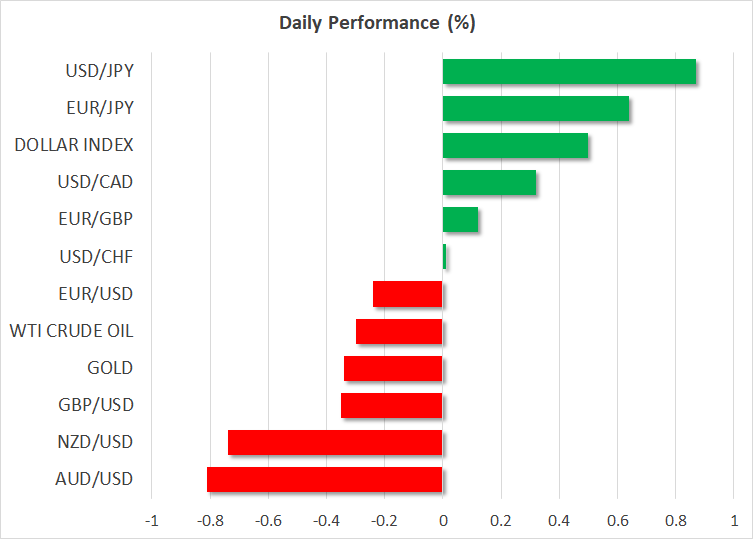

日銀は「物価安定の目標」が視野に入ってきたことを理由に、政策金利をマイナス0.1%から0%から0.1%の範囲に引き上げ、17年ぶりとなる利上げを実施しました。イールドカーブ・コントロールの目標も撤廃し、ETFの買い入れも終了、そして社債の買い入れ額を減額することも同時に決定しました。しかし、毎月6兆円の債券買い入れについては継続し、長期金利が急上昇する場合には介入する意向であることを明らかにし、イールドカーブ・コントロール政策をまだ完全には撤回しないことも示唆されました。

本日の日銀の決定は大方の予想通りだったにもかかわらず、日銀はまだインフレの見通しと経済の堅調さについて疑問を抱いているように捉えられました。植田総裁は、記者会見にて、「普通の金融政策の枠組みの下でも、緩和的な金融環境を維持することが必要である」と述べました。

円高から円安へ

日銀は、追加利上げと今後のバランスシート削減の可能性について示唆しなかった中、日本円は米ドルやユーロ、ポンドといった主要通貨に対して下落し、その結果10年物国債利回りの急落となりましたが、豪ドルとNZドルに対してはやや上昇しました。

日銀がマイナス金利からの脱却するとの報道を受けて上昇した、日本円の今月の上昇分はほぼ帳消しとなりました。しかし、来月の会合にて、春闘での賃金交渉の結果に基づいて、日銀が展望レポートを更新することから、日本円にはまだ希望があるかもしれません。

国内の賃金の伸びとインフレが日銀の慎重な予想を上回る可能性が依然としてあることから、本日の政策正常化に向けた決定は第一歩にすぎないのかもしれません。さらに、金曜日に全国CPI指数発表があり、予想通りコアCPI指数が再加速となる場合は、円の売りが行き過ぎているように見えることから、円の調整となる可能性があります。

豪中銀は引き締めバイアス緩和で豪ドル下落

本日他にも下落基調の通貨は豪ドルです。オーストラリア準備銀行は本日、予想通り金利を据え置きました。しかしブロック総裁が、今後の見通しについて、リスクは「絶妙に均衡している」と述べ、引き締めバイアスを和らげました。前回までの過去2回の会合では、利上げを再び実施するかどうかは検討中と回答していました。

市場は現在、豪中銀が9月にも最初の利下げを行うと予想していますが、8月での利下げについても確率が押し上げられました。豪ドルは、米ドルに対して約0.85%安で取引され、NZドルも同様に下落しました。

明日のFOMC会合を前に米ドルは回復を拡大

ユーロとポンドも、米ドルに対して下落しており、米ドルは2週間半ぶりに主要通貨に対して上昇しました。

先週の米国債利回りの急上昇が、為替市場に反映されていないことから、本日の米ドル高はその遡及かもしれません。

明日はFOMC会合が予定されており、FRBによるドットプロットの更新がいくらか懸念材料となっています。一連の米経済データが予想以上に好調な米経済を示唆したのを受け、年内の利下げ回数が3回から2回に低下されるのではと市場は警戒しています。

明日のFOMC会合を前に米株式市場とゴールドは警戒感

米インフレの粘着性への懸念が再浮上したことは、株式市場にも重荷となってきたようです。S&P500は先週横ばいで推移し、ナスダックは下落しました。しかし、どちらも昨日、ハイテク株が反発したことから、堅調な上昇となりました。

明日のFOMC会合で、FRBがタカ派となる場合、ゴールドが最高値となった1オンス2,194.99ドルからさらに後退する可能性があることから、市場には警戒感が漂っています。