XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

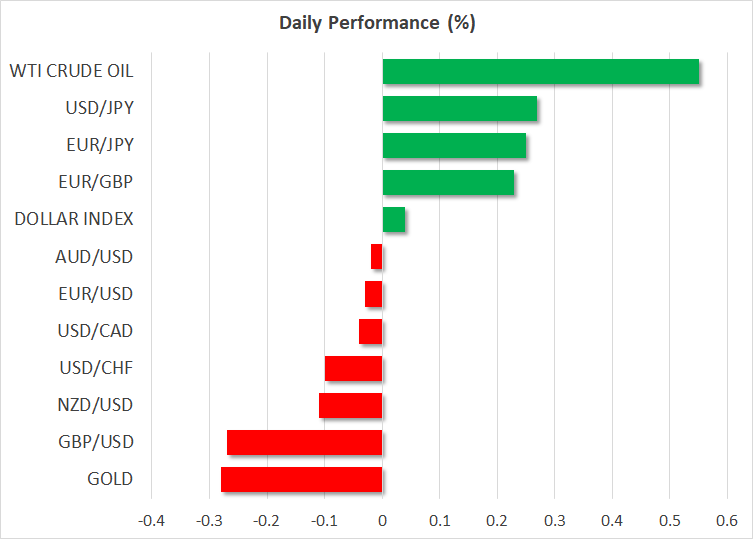

・本日の米CPI指数を前に市場は様子見

・日銀植田総裁と鈴木財務相の発言で円安進行

・ポンド下落もイングランド銀行による利下げ観測に変更なし

・S&P500とナスダックは下落、ビットコインは最高値更新

米ドルの今後の方向性は本日の米CPI指数次第

昨日の米ドルはほぼ全ての主要通貨に対して上昇しましたが、本日は日本円とポンドに対してのみ顕著に上昇した以外は、より慎重に取引されています。

本日の米CPI指数によって、FRBが利下げを開始する時期がさらに明確になる可能性から、市場は様子見となっているようです。米ISM企業調査が予想を下回ったことを受けて、FRBパウエル議長は先週、予想以上にハト派的な見解を明らかにしました。また、金曜日の雇用統計によって、米労働市場の減速が示唆されたことから、市場は年末までの合計利下げ幅を0.90%と織り込み、6月に最初の0.25%の利下げが行われる確率は80%以上と予想しています。

予想では、2月の総合CPI指数は前年比3.1%と横ばいとなり、コアCPI指数は3.9%から3.7%に減速すると見られています。米ISM製造業と非製造業PMIでは、2月は物価上昇が継続したものの、1月よりも勢いは緩和しており、コアCPI指数の予想と一致します。また、前年比の原油価格はここ最近プラスとなっており、総合CPI指数の粘着性への見解を裏付けしています。

この総合CPI指数の粘着性によって、米ドルはCPI指数発表直後に上昇するかもしれませんが、基調的な物価圧力がさらに緩和する場合、インフレがFRBの目標に近づいているとの確信となり、市場は6月での利下げ観測を維持できる可能性があります。したがって、発表直後の米ドル上昇はすぐに下落となり、最近の短期的な下降トレンドを再開するかもしれません。

来週の日銀会合で利上げとなるか?

日銀植田総裁は本日、日本経済は緩やかに回復しているものの、依然として一部で弱さの兆候を示していると発言したことから、円安となりました。鈴木財務相も会見で、高水準の賃上げなど前向きな動きはあるものの、デフレから脱却したとまで認識していないと述べました。

今年の春闘での賃金交渉が、力強い賃上げで決着するとの予想から、日銀がマイナス金利からの脱却として利上げに踏み切るのではとのいくつかの報道を受けて、先週は円高が進行しました。来週の日銀会合にて、マイナス金利から脱却することに日銀内でも賛同の意を表するメンバーが増えているとの昨日の報道もあり、現在利上げの確率は50%まで上昇しています。

本日の日銀総裁と鈴木財務相の発言で円安になったにもかかわらず、利上げの確率はたった47%までしか低下しておらず、新たな指標や報道が差し迫った利上げをサポートする場合、市場は再び円を買う意思があることが示唆されています。

ポンド下落もイングランド銀行による利下げ観測は変更なし

昨日のポンドは、米ドル対して下落しました。さらに、本日の英雇用統計によって、失業率が3.8%から3.9%に上昇し、平均賃金が予想よりも減速したことを受けて、本日もポンドは続落しています。

しかし、市場はイングランド銀行による利下げ観測を修正していません。イングランド銀行による利下げは、FRBとECBよりも後となる8月になるだろうと市場は依然として信じています。したがって、昨日のポンドの下落は、単なるリスク選好への後退の結果かもしれません。

本日の米CPI指数を前に株式市場は勢いを失う、ビットコインは最高値更新

リスク選好と言えば、米株式市場では、ダウ・ジョーンズが昨日やや上昇したものの、S&P500とナスダックは下落しました。先週金曜日の米雇用統計が予想を下回ったことを受けて、株式トレーダーはポジションの一部を清算し、本日の米インフレデータを前に買いに対して消極的となっている可能性があります。

本日のCPI指数によって、インフレがFRBの掲げる2%の目標に向けて進行していることが確認される場合、利下げへの期待が株式の現在価値の上昇となることから、さらなる買いとなる可能性があります。

仮想通貨では、ビットコインが72,000ドルを突破して、昨日最高値と更新しました。本日はその水準をやや下回っていますが、ここ最近のラリーが終わると確信させる兆候は見られません。ビットコインは、新たなスポット型ETF承認からの資金流入の加速によるサポートを受けているだけでなく、4月の半減期で供給が逼迫する前に乗り遅れたくないとの反応からも後押しされています。