XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・今週は米ISM非製造業PMIとFRB議長の議会証言、非農業部門雇用者数と重要イベント続く

・東京のCPI指数でインフレ加速、円安は一段落

・中国の全人代では厳しい経済成長目標を設定で豪ドルとNZドル下落

・株式市場は今週の重要イベントを控え下落、ゴールドとビットはラリー拡大

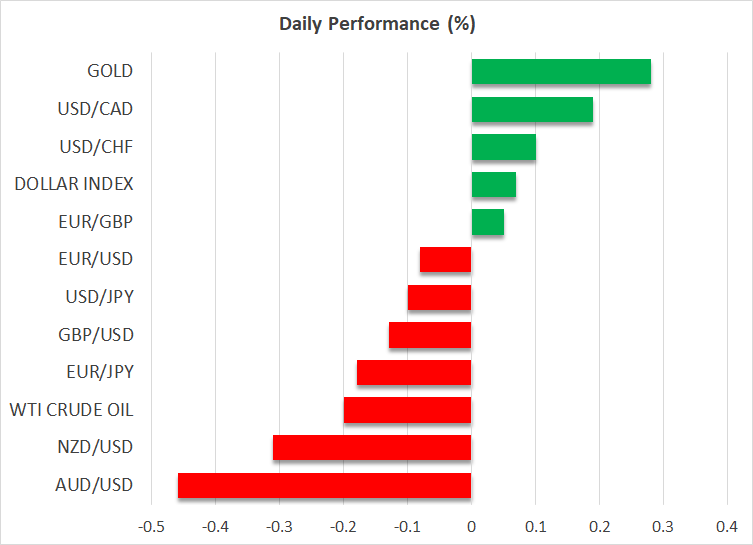

今週の重要な経済イベントを控え米ドル回復

昨日の米ドルは、ほとんどの主要通貨に対していくらか上昇しましたが、ユーロとポンドに対して下落したことから、ドル指数は低下しました。本日の米ドルは上昇か横ばいで推移しています。

先週金曜日の2月の米ISM製造業PMIが予想を下回ったことを受けて、市場が利下げ観測を押し上げたことから、米ドルは売りの圧力を受けました。しかし本日は、市場の予想金利経路はISM指数発表前の水準に戻っています。市場は6月での最初の0.25%の利下げ確率を80%と予想しており、年内の合計利下げ幅については0.85%とFRBの予想である0.75%をやや上回っています。

この予想から、今後の経済データやイベントがFRBの金利を「より高く、より長く」との見解を裏付ける場合、米ドルと米国債利回りはさらに上昇する余地があることが示唆されます。今週の焦点は、水曜日と木曜日のFRBパウエル議長による議会証言と金曜日の非農業部門雇用者数となります。

本日はまた米ISM非製造業PMIの発表も気になるところです。サービスセクターが米GDPの約70%を占めることから、この指数が予想を下回る場合は、利下げ観測にも影響するでしょう。予想では、ISM非製造業PMIは53.4から53.0に低下すると見られていますが、特に物価指数と雇用指数の動向が、最新の労働市場とインフレの状況の手掛かりとなることから注目となるでしょう。

東京でのインフレ加速で円は安定、中国の全人代でGDPと予算の目標発表

本日の日本円は安定して推移しており、1ドル150円80銭のレジスタンスゾーンを下回っています。おそらく本日、2月の東京でのCPI指数によって、インフレの力強い加速が確認されたことで、ショートポジションの一部を解消したのかもしれません。

しかし、日銀メンバーの大半は、春闘での賃金交渉直後に利上げが実施されたとしても、その後の追加利上げは段階的なものとなるとの見方を明らかにしているため、早急に円高となる可能性は低いでしょう。

豪ドルとNZドルは本日最も下落した通貨となりました。おそらく、中国の全国人民代表大会において、経済成長を2023年と同じ5%ほどと発表したにもかかわらず、財政赤字は目標3%と昨年の3.8%を下回ったことが原因であると思われます。これは、より少ない刺激策で同じ目標に達成しようとしていることを意味し、不動産セクターの危機が深刻化していることを考慮すると難しい課題になると思われます。

中国での情勢以外にも、明日のアジアセッションで発表となる第4四半期でのオーストラリアのGDPも豪ドルには影響するでしょう。予想では緩やかに加速すると見られ、オーストラリア準備銀行がしばらく引き締めバイアスを維持する可能性があります。

米株式市場は後退、ゴールドとビットコインは上昇基調

昨日の米株式市場はS&P 500が日中再び最高値を更新した後、小幅赤字で取引を終えました。今週の重要な経済イベントを前に、おそらく市場は警戒感を高めたのかもしれません。

米ドルが回復したにもかかわらず、ゴールドも上昇し、過去最高値に1%未満まで近づく勢いで取引を終えました。このことから、ゴールドは米ドルや米国債利回りだけでなく、地政学、また中央銀行によるゴールド購入からも影響を受けていることが裏付けされました。米利下げ観測が再び高まるにつれ米ドルが回復したにもかかわらず、ゴールドが比較的安定して推移していることから、依然としてゴールド購入に関心のある市場参加者がいることが明らかになりました。

仮想通貨では、ビットコインがラリーを拡大し、心理的な障壁である65,000ドルを突破して、2年以上ぶりの高値まで上昇しました。ビットコインは引き続き、スポット型ETFの承認だけでなく、供給の伸びを鈍化させる4月の半減期を前にした先物買いからも恩恵を受けているようです。