XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・高金利の長続きへの懸念から米消費者支出は減少

・米国債利回り低下でS&P500は史上最高値に近づく

・ドル安とECBメンバーのハト派見解からユーロはサポート受ける

低調な米小売売上高で早期利下げ観測に期待

一連の堅調な米経済データが続いた後、昨日の米小売売上高が予想を下回ったことから、加熱する経済に対する懸念が後退し、市場に安堵感が広がりました。1月以来、利下げ観測はFRBメンバーによる押し戻し発言と労働市場とインフレが十分に抑制されていないとの懸念から、何度か後退していました。

米経済が引き続き堅調さを証明したことで、市場はFRBの利下げ回数をおよそ3回ほど撤回し、大幅な利下げ観測について再検討せざるを得ませんでした。しかし、驚いたことに、市場は6月前の利下げはないとの見解で見事に調整しました。

1月の米小売売上高が予想を上回っていた場合、6月での利下げの可能性も疑問視されていた可能性があります。したがって、小売売上高が前月比0.8減となったことにより、前向きな反応がありました。

米小売売上高は、日本と英国の第4四半期のGDPにより、両経済がテクニカルリセッションに陥ったことが示唆された後の発表となりました。しかし、GDP数値に上方修正がなかったとしても、下降トレンドはそれほど深刻ではないため、日銀とイングランド銀行にとっては警告となりましたが、パニックを起こすほど悲観的なものではありませんでした。

米国でも同様に、低調な米小売売上高は、単にFRBが年内に利下げを開始することを強調する結果となりました。FRBの今後の方向性の手掛かりとして、市場は、本日の最新生産者物価指数に注目することでしょう。

米経済への懸念も株式市場は続伸

低調な米小売売上高を受けて、米国債利回りは低下し、米ドルの重荷となりました。しかし、アトランタ連銀ボスティック総裁は低調な経済データに左右されることなく、インフレとの戦いに勝利宣言するには時期尚早と述べたことで、為替市場の動きは控えめとなりました。

しかし、今週初めの売りから回復している米株式市場での反応は大きく、続伸しました。S&P500は0.6%上昇して、新たな最高値に近づいて取引を終えましたが。ナスダックはハイテク株の上昇が期待外れとなったことで出遅れました。

本日のヨーロッパとアジア市場は、日銀が利上げを遅らせるかもしれないとの憶測の中、ECBが利下げに着手するとの期待から、上昇基調となりました。

日経225指数は、史上最高値付近まで近づき、香港の株も春節の大型連休中に、中国での旅行者数が急増したとの報道を受けて急騰しました。

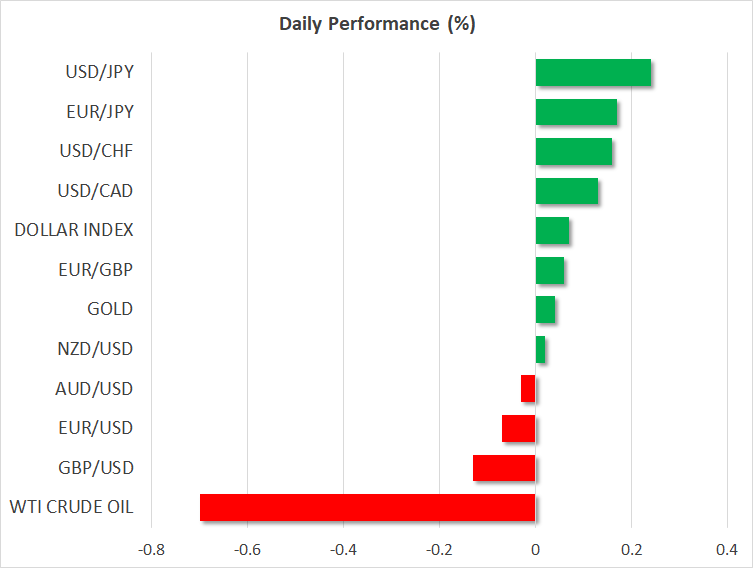

日本円とポンドは下落、ECB利下げ観測の高まりもユーロは安定

為替市場では、円安が再び進行しており、1ドル150円台を突破しました。昨日のGDP後の日本政府による介入警告から、日本円は一時的にサポートされました。しかし、日銀植田総裁が本日、マイナス金利から脱却するとしても、緩和政策を維持すると繰り返し発言したことから、日本円の圧力となった可能性があります。

ポンドも米ドル対して下落しており、本日の1月の英小売売上高が予想を上回ったにもかかわらず、恩恵を得ることができませんでした。これはおそらく、英経済が年の初めに回復しつつあり、この景気後退も短命となる証明を見たいと考えていることを示唆しているのでしょう。

一方で、ユーロは本日、ECBメンバーがハト派見解を繰り返したにもかかわらず、米ドルに対して小幅下落で落ち着きました。マルタ中銀シクルナ総裁は、6月より前の利下げの可能性もあるとし、利下げを待つ間、ユーロ経済が打撃を受け続けることを警告しました。フランス中銀ヴィルロワ・ド・ガロー総裁も、利下げの長期的な延期に反対し、タカ派に対して圧力を強めました。

ECBが3月にも政策声明を改正して、利下げの明確なスケジュールを設定する可能性があるとの噂でさえ、ユーロは下落せず、1.0764ドルで取引されました。