XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

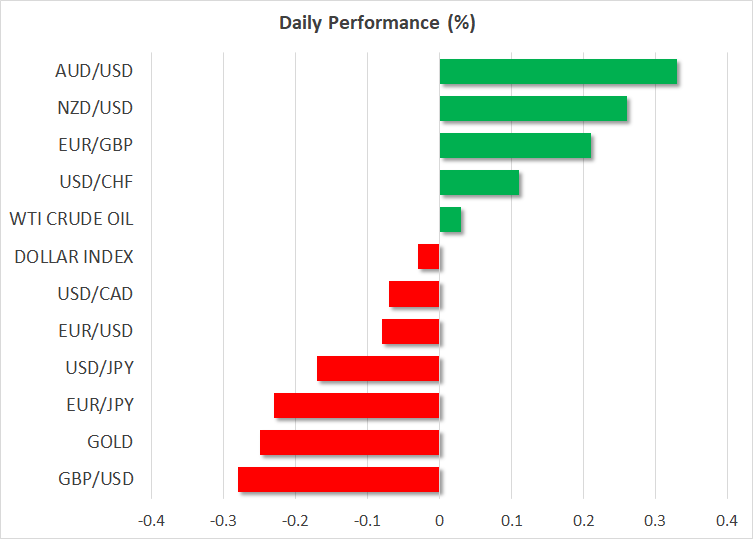

・予想上回る米CPI指数で米ドルは全般的に上昇ラリー

・米利下げ観測後退、市場予想はFRBのドットプロットに近づく

・円安は150円台突破で日本政府はによる介入警告続く

・英CPI指数横ばいでポンド続落、明日の英GDPに注目

米インフレの粘着性示唆で3月での利下げ撤回

昨日の米CPI指数によって、米経済のインフレが予想ほど急速には減速していないことが明らかになったことから、米ドルは全ての主要通貨に対して上昇しました。

1月の総合CPI指数とコアCPI指数ともに月次ベースで加速し、総合指数は前年比で低下したものの、予想ほど減速せず、また、コア指数も前年比3.9%と横ばいとなりました。

基調的なインフレがFRBの目標とする2%のほぼ2倍となり、市場は3月での利下げ観測を撤回しました。5月での利下げの確率でさえも50%を下回り、6月での0.25%の利下げが完全に織り込まれました。今年全体での合計利下げ幅も0.95%まで縮小したことで、市場予想は12月にFRBが示したドットプロットに0.25%ほど近づきました。

今年初の堅調な米雇用統計と予想を上回るISM非製造業PMIを受けて、昨日のCPI指数によって、利下げを急ぐ必要はないとのFRBの見解が再度裏付けされたことになりました。この結果、米国債利回りと米ドルは上昇しました。

米経済が再度加速していることが示唆される経済データが続く場合、市場予想がFRBのドットプロットに近づく余地はまだあり、米ドルが恩恵を受け続ける可能性があります。これらを考慮して、市場は明日の米小売売上高に注目することになるでしょう。

円安進行で介入警告、英CPI指数横ばいでポンドは続落

米CPI指数を受けて、ドル/円は心理的ゾーンとなる150円を突破して上昇しました。この動きで、日本政府による急速な円安を警戒する発言が繰り返されています。

神田財務官は状況を踏まえて最も適切な対応を取ると述べ、鈴木財務相も急速な動きは経済にとっては望ましくないと言及しました。

これらの発言により円安は一段落しましたが、日銀が早急な利上げへの期待を押し戻す発言をする中、FRBの予想金利経路は日に日に修正されていることから、日本政府による為替介入なしで円の復活となるのは難しいようです。たとえ日本円が近い将来上昇するとしても、長い間上昇基調となるには、日銀がハト派から転換して、マイナス金利からの脱却の時期について示唆し始める必要があるかもしれません。

本日の1月の英CPI指数が予想通りに加速しなかったことから、ポンドは米ドルに対して続落しました。そうはいっても、英インフレの減速も示唆されず、総合CPI指数は前年比4.0%、コアCPI指数は前年比5.1%と横ばいとなりました。この指数を受けて、市場はイングランド銀行の今後の方向性について特に修正せず、8月での0.25%の利下げが依然として完全に織り込まれています。

ポンドの次なる試練は、明日の第4四半期の英GDP速報値となるでしょう。第3四半期には0.1%の縮小となり、予測ではさらに0.1%の縮小が見込まれ、その場合はテクニカルリセッションが確認されます。そのため、イングランド銀行による高い金利の長く維持するとの見解にもかかわらず、市場は利下げ観測を押し上げる可能性があります。

米株式市場は後退、米国債利回りと米ドル上昇でゴールドも下落

米株式市場の主要3指数全ては、米CPI指数を受けて1%以上下落しました。ハイテク企業の多いナスダックは、高い金利が続くことにより、企業の借入コストも高いままとなり、今後のキャッシュフロー予想から割り引きされて評価される現在の企業価値が低下するため、最も下落しました。

そうはいっても、米経済は堅調に推移していることを示唆する経済データとともに、市場はAIに関する今後の成長機会を十分に織り込んでいないように見えることから、現在の下落またはその延長線上には、次なる上昇基調前の単なる調整である可能性もあります。

米インフレデータを受けて、米ドルと米国債利回りが上昇したことから、ゴールドは下落しました。しかし、中東での停戦交渉の行き詰まりにより安全資産の流入が続いており、ゴールドはまだ弱気相場とはなっていません。