XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米CPI指数を控えて市場は様子見、米株式市場は高値から後退

・米国債利回り小幅上昇で米ドルの下支え、再び円安に

・堅調な英雇用統計でポンド上昇、ビットコイン50,000ドルを突破して急騰

本日の米インフレレポートを控えリスクラリーは一段落

本日の株式市場は強弱まちまちで取引されました。本日発表される重要な米CPI指数を前に、いくつかの例外を除いては、主要通貨ペアはレンジ取引となっているようです。S&P500とナスダック100は、月曜日に再び過去最高値に近づいた後、若干赤字で取引をおえました。ダウ・ジョーンズは、最高値を更新して取引を終えましたが、多くの投資家は最新の米CPI指数を控えて様子見をしている可能性があり、株式市場のラリーは勢いを失っているようです。

米株式市場での決算報告が残っているのは一握りの大企業となっており、S&P500が2四半期連続で前年同期比の利益成長の更新が予想される中、これらの企業がこれまでの好調な決算シーズンを台無しにする可能性は低いでしょう。

欧州株は米先物の下落に追随していますが、本日の東京株式市場が急騰していることから、アジア市場も概ね上昇しています。日経225指数は、日本株への関心が再燃する中、1989年以来の史上最高値から1,000ポイント内まで近づいています。

ソフトバンク株は、先週の好調な決算報告とAIブームを背景に、昨日ニューヨークで29.3%も急騰した半導体設計企業のアーム・ホールディングスへの出資から後押しを受けて急騰しました。

米CPI指数は減速予想もFRBは早期利下げ観測への警戒感を維持

株式市場の次なる課題は、米CPI指数の後もこの前向きなセンチメントを維持することができるかどうかでしょう。多くのアナリストたちは、1月の米総合CPI指数が2021年3月以来初めて3%を下回り、コアCPI指数は前年比で3.7%まで低下すると予想しています。

米CPI指数が予想外に上振れとなる場合、FRBによる利下げ観測がさらに後退し、5月での利下げについても懐疑的となるかもしれません。

1月のFOMC会合以来、FRBメンバーは一貫して、労働市場が依然として逼迫しており、インフレが持続可能な形で目標の2%に到達するのを見極めるまで、緩和政策を急ぐ必要はないと言及しています。

リッチモンド連銀バーキン総裁は昨日、「インフレの圧力が継続する現実的なリスクがある」ことを警告し、インフレとの戦いに勝利を宣言するには早すぎることへの警戒感を強調しました。

円安進行で米ドル安定

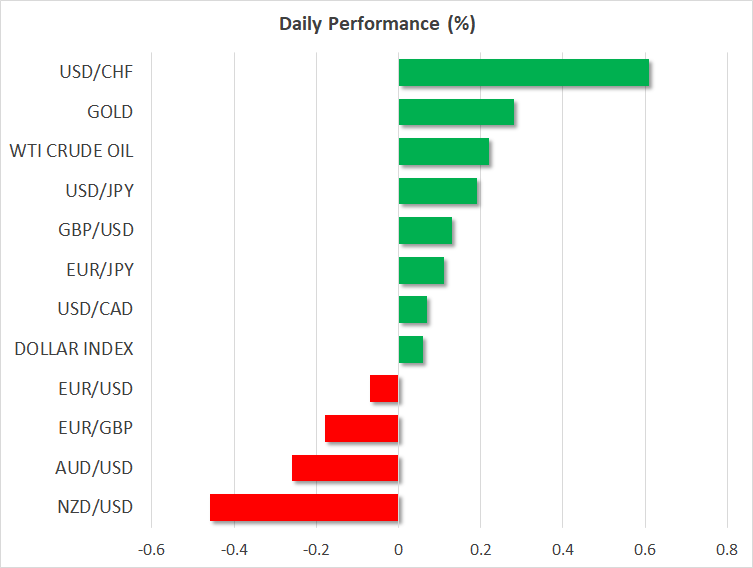

本日の米国債利回りは、昨日低下した後小幅上昇しています。10年債利回りは、ここ数セッションにおいて、4.15%辺りで推移しており、米非農業部門雇用者数による回復をこれ以上維持することがきないようですが、低下も見込めないようです。

米国債利回りの明確な方向性の欠如によって、米ドルも主要通貨に対して横ばいのレンジ内で取引されています。ただし、日本円とスイスフランに対してのみ、米ドルは上昇しています。

年内に日銀がタカ派に転換することは限定的であるとの見解が広まりつつある中、本日の日本円は下落基調です。ドル/円が再び150円台に近づく場合、日本政府はおそらく為替市場について口頭で介入警告を始めると思われます。

今週の一連の英経済データの中、ポンドは上昇基調

本日の堅調な英雇用統計を受けて、本日のポンドは1.2650ドルを突破して上昇しています。英失業率は、昨年12月までの3か月間で3.8%と予想以上に低下しましたが、賃金の上昇は予想ほど減速しなかったため、イングランド銀行が利下げを急ぐ理由は殆どなくなりました。

明日の英CPI指数が、イングランド銀行による利下げ観測には大きな影響となるでしょうが、英雇用統計が今週のポンドの上昇傾向を決定づけたことは間違いないでしょう。

ビットコインラリーは過熱気味

一方の暗号資産市場では、ビットコインが月曜日に3.0%以上急騰し、2021年12月以来初めて50,000ドル台を突破して上昇しています。

ビットコインはETF承認前に上昇し、承認後は事実売りから調整されましたが、4月の半減期を前に、新たな関心を引き寄せており、報道によると、先週、暗号資産市場に10億ドル以上が流入したようです。