XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米利下げ観測後退もハイテクラリー継続でS&P500は5,000台突破

・米CPI指数年次改定値に大幅変更なしで安堵感、明日の1月米CPI指数に注目

・中国春節による大型連休の取引薄で米ドルは横ばい

ハイテク株の急騰によりS&P500は最高値更新

先週の米株式市場は、予想を上回る企業の決算報告とともに、米CPI指数年次改定値がインフレのトレンドと大方変更がなかったことで市場の安堵感となり、FRBによる引き締め対策が長く継続することへの懸念も後退したことから、引き続き最高値を更新しました。

先週のS&P500は1.4%上昇して週を終え、歴史的な節目となる5,000の大台を初めて突破しました。ナスダック100も18,000の水準に近づき、マイルストーンへの達成が近づいています。

米株式市場における利益の大部分は、エヌビディアやメタといった好調な大手ハイテク株の終わりのない急騰に先導されています。AI革命によって、株式市場の強気トレンドが回復し、FRBが利下げを先伸ばすことへの懸念を払拭しています。

S&P500の3分の2以上の企業が決算報告を終了し、FactSetによると、約75%が株価収益率予想を上回っています。この数字は過去10年の平均となる74%をわずかに上回っているにすぎませんが、企業が10年来の高水準となるインフレと借入コストを戦っていることと、地政学上の緊張が高まりから、グローバリゼーションとは逆のトレンドとなりつつあるタイミングとなります。

FRBメンバーが早期の利下げ観測を押し戻す発言を繰り返しているにもかかわらず、このラリーが継続していることは、大手ハイテク株が逆境も乗り越えられるとの見解によって支えられている可能性があります。

明日のFRBメンバーによる発言と米CPI指数で前向きムードの維持となるか

しかしながら、市場は最新の経済データを考慮していないわけではありません。株式市場が強気である他の理由としては、今年中に利下げが開始される予定だからです。したがって、先週金曜日の米労働統計局による一連の年次レビューにおいて、米CPI指数の年次改定値が大幅に修正されなかったことが市場の安堵感となりました。

年次改定では、コアCPI指数が第4四半期に年率換算で3.3%に上昇と改定前と変わらず、総合CPI指数は前月比で0.2%まで若干下方修正されました。この修正により、明日発表の1月の米総合CPI指数は、前年比3.3%から3.0%に緩和すると見られていますが、上振れのサプライズはないだろうとの期待が高まりました。

明日のCPI指数発表前には、FRBボウマン理事とリッチモンド連銀バーキン総裁の講演が予定されており、注目となるでしょう。

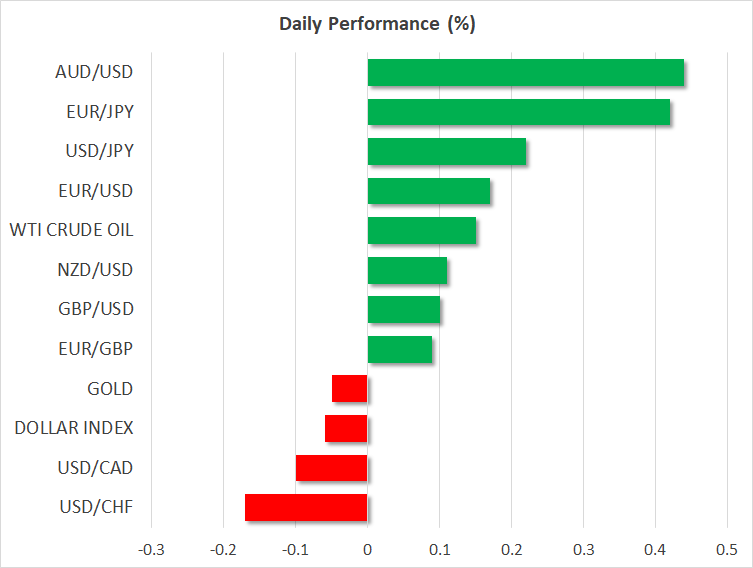

日本円は安定で米ドルも横ばい、ポンドは今週の英経済データ次第、ゴールドと原油価格下落

為替市場では、春節により中国市場は今週休場となることから、アジア市場の多くは落ち着いたスタートを切りました。米ドルは主要通貨に対して、セッションの初めに下落した後、横ばいとなりました。FRBによる今年の利下げの回数が6回以上から4回半に引き下げられたことを背景とした反発は、少なくとも今のところは収まったようです。

本日の日本円はいくらか安定しているようです。先週、日銀植田総裁がマイナス金利からの脱却が、必ずしも利上げサイクルの開始とはならないと示唆したことで、円安が進行しました。これを受けて、鈴木財務相が「為替の動きをしっかりと注視していく」と警告したことに円は支えられたようです。

今週は、明日の英雇用統計を皮切りに、イギリス経済に関する一連のデータが控えていますが、ポンドは1.2620ドル辺りで安定して推移しています。

米長期金利の上昇も一段落したにもかかわらず、ゴールドと原油価格は下落基調です。イスラエルによるラファへの攻撃にもかかわらず、イスラエルとハマスの間での停戦への交渉が続く中、市場は停戦の可能性があると見ているようで、この予測がゴールドと原油価格にわずかに重荷となっている可能性があります。