XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

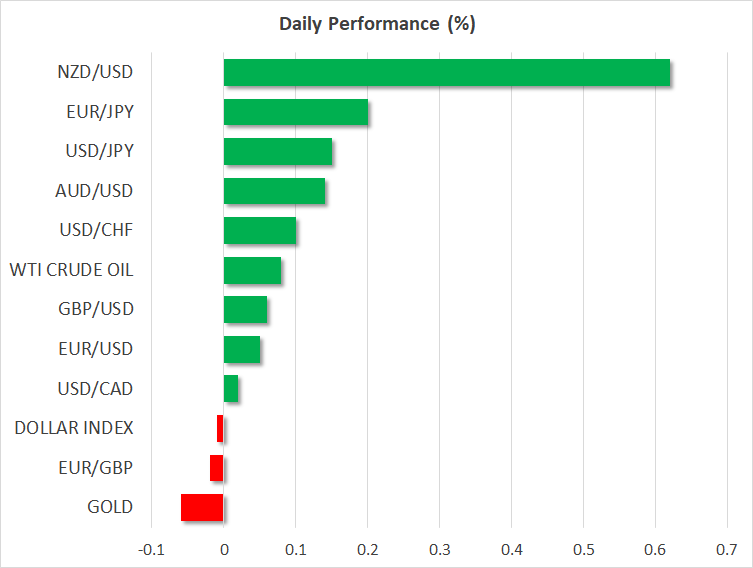

・日銀による引き締めサイクル開始に市場は懐疑的で円安進行

・米ドルは4週連続で上昇、本日の米CPI指数年次改定値が焦点

・原油価格急騰、株式市場は一段落も高値維持

円安進行

今年は日本円にとっては受難の年となっています。国内の軟調な経済データと日銀副総裁による警告から、利上げサイクルが開始するのかどうかに疑問が投げかけられており、日本円は今年既に、米ドルに対して5%以上下落しています。

1月の東京でのインフレは急速に低下し、全国でも同様なインフレ減速が予測されます。同様に、賃金の伸びも停滞し、家計支出が縮小しており、いずれも今後インフレ圧力がさらに緩和することを示唆しています。

軟調な経済データを考慮して、日銀副総裁は昨日、日銀が例えマイナス金利を解除したとしても、引き続き利上げを急ぐ可能性は低いだろうと言及しました。この発言が日本円には大きなダメージとなり、11月以来の水準まで日本円は下落しました。

日銀は利上げサイクルに着手することなく、インフレの勢いが失速しつつあるため、1回限りの利上げでマイナス金利からの脱却を計るのではとの見方が強まっています。政府による為替介入の警告がないことからも、円安が継続する要因となっています。

日本円が回復して持続的に上昇するためには、世界経済が軟化して、世界の中央銀行が大幅利下げを開始する必要があり、その段階に至るにはかなり時間がかかるかもしれません。

本日の米CPI指数年次改定値に注目

一方の米ドルは、堅調な米経済データと利下げ観測の急速な後退とともに、4週連続で上昇基調となっています。リッチモンド連銀バーキン総裁は昨日、米労働市場と消費者需要の堅調さを踏まえ、FRBは利下げを先延ばしすることを強調し、この見解を裏付けしました。

本日注目となるのは、FRBパウエル議長が注目する指標として挙げた米CPI指数の年次改定値でしょう。昨年の改定値では、予想以上にインフレが加速していることが示唆され、FRBにとっては不意を突かれた形となり、最終的にFRBが高い金利を長い間維持するとのスタンスをとるようになりました。

今年のCPI指数年次改定値が昨年のように上振れとなる場合、FRBによる3月の利下げの可能性は完全に無くなり、5月での利下げの確率も押し下げられる可能性があり、その結果米ドルは上昇基調となるでしょう。そうはいっても、本日のCPI指数改定値が昨年のようになるとの明確な兆候はありません。したがって、インフレが下振れとなる場合、逆の市場効果を引き起こすリスクも同じようにあります。

いずれにせよ、市場は来週の1月の米CPI指数に注目することになるでしょう。来週のCPI指数は最新のデータとなるため、大きな影響が見込まれ、本日の改定値での反応を打ち消す可能性もあります。

原油価格急騰、米株式市場は記録的な高値で推移

原油価格は今週、中東での停戦への期待が後退し、米エネルギー省が今年の石油生産の伸びが急激に鈍化したことを予測したことから、供給過剰市場への懸念が緩和したため、回復しました。

一方、米株式市場は今週1%ほど上昇して取引を終えそうです。S&P500は本日の市場前取引において、心理的ゾーンとなる5,000を突破して上昇し、過去最高値を更新しました。

大手ハイテク株が米株式市場に大きく貢献しています。ファンドマネージャーは、経済が広範囲にわたって減速するとしても、AIへの投資がハイテク企業の収益を保護するため、プレミアムなバリュエーションを正当化するとの論理的根拠の下、ハイテク株を万全策とする傾向が強まっています。

最後に、カナダの最新雇用統計も本日発表となることから注目となるでしょう。