XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・市場は様子見の中、米ドルは続落

・日銀副総裁が早急な利上げなしと発言、円安進行

・中国株式市場は規制当局の安定への努力よりサポート

・米株式市場は上昇、ゴールドは安定、原油価格上昇

ボストン連銀総裁も利下げ観測押し戻すもドル安続く

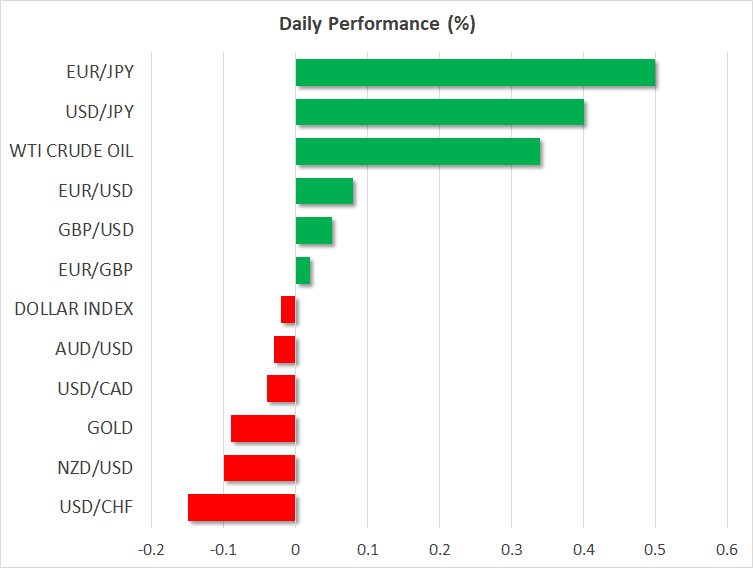

昨日の米ドルは、ほぼ全ての主要通貨に対して続落しましたが、日本円とスイスフランに対してのみ上昇しました。主に上昇した通貨はNZドルで、ニュージーランドでの雇用統計が予想を上回ったことから、市場はニュージーランド準備銀行による利下げ観測を後退させたためと思われます。本日の米ドルは日本円に対して続伸しており、安定しているようです。

昨日も、米ドル安となった明確な材料はありませんでした。反対に、FRBメンバーによる早期利下げ観測を押し戻す発言が繰り返されました。パウエル議長と、クリーブランド連銀メスター総裁とミネアポリス連銀カシュカリ総裁に続いて、ボストン連銀コリンズ総裁も、今のところは現状の金利政策は適切な位置にあるとの見解を明らかにしました。

コリンズ総裁の発言は、市場による今後の金利についての見解には反映されませんでした。3月での米利下げの確率は依然として20%、12月までの合計利下げ幅は1.20%となっています。

この市場の動きと米長期金利がいくらか上昇したことは、投資家が引き続き米ドルの利益確定に動いていることを示唆しており、おそらく次のチャンスを狙って待っているのかもしれません。先週金曜日の好調な米雇用統計を受けて、ドル指数は200日指数移動平均線を上回り、現在はその平均をサポートとしてテストしているのか、やや後退しています。

来週発表の1月の米CPI指数が予想以上にインフレが粘着性を示唆する場合、3月での利下げの可能性はゼロに近づき、80%の確率である5月での利下げ確率が引き下げられる可能性があるため、米ドルが上昇するかもしれません。

日銀副総裁の発言で円安、中国株式市場は回復を拡大

米ドルが上昇した唯一の通貨は日本円となりました。この背景には、日銀内田副総裁が本日、日銀はマイナス金利脱却後でさえ、急速な利上げは避ける可能性が高いと言及したことから、日本円には売り圧力となりました。

内田副総裁の発言は、物価上昇により緩和政策からの段階的な脱却への条件は整いつつあるとの確信を示唆しましたが、市場は4月にマイナス金利脱却となるとは確信していないようです。4月の日銀会合は春闘後初の会合となり、今年の春闘では、再び企業と組合が大幅な賃金の伸びで合意すると見られます。市場は現在、4月の0%への利上げを68%と見ており、6月での利上げは完全に織り込まれています。

昨日は中国人民元も上昇し、中国のCPI指数が、本日14年以上ぶりのペースでの減速を示したにもかかわらず、本日も人民元は安定を維持しています。中国の規制当局が、株式市場における空売りを抑制して市場安定に努めていることからサポートを受けたことで、回復も拡大したと見られます。

昨日、中国規制当局は株式市場の安定に苦戦する中、中国の証券管理取引委員会のトップを交代し、ブルームバーグの報道によると、規制委員会はまもなく習近平国家主席に市場の状況を報告する予定です。

S&P500は最高値更新、原油価格も回復へ

昨日の米株式市場は黒字で取引を終えました。ナスダックは1%ほど上昇し、S&P500は新たに最高値を更新しました。ムーディーズがニューヨーク・コミュニティ・バンコープ(NYCB)の格付けをジャンク級に引き下げたことによる米地銀を取り巻く懸念は、企業の決算報告を巡る楽観ムードによって覆い隠されたようです。米ドルの後退も、市場は金利予想を変更していないにもかかわらず、株式市場のサポートとなったようです。

米国債利回りの小幅上昇と米ドル後退は、昨日ほぼ横ばいで取引されたゴールドにとっては相殺となったようです。本日のゴールドはわずかに下落しており、イスラエルがハマスからの停戦提案を拒否した後も、ゴールドは安全資産への流れを引き付けなかったことを示唆しています。

しかし、中東でのニュースは原油価格に反映し、紛争が引き続き原油供給の混乱となることへの懸念から買い圧力となっています。需要面では、米国のガソリン在庫が予想以上に減少したこともあり、サポートとなっているようです。