XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米ドル下落も上昇トレンドは維持

・中国政府による刺激策への憶測と堅調なニュージーランド雇用統計でNZドル上昇

・豪中銀引き締めバイアス維持で豪ドル上昇

・米株式市場は黒字、ゴールド回復

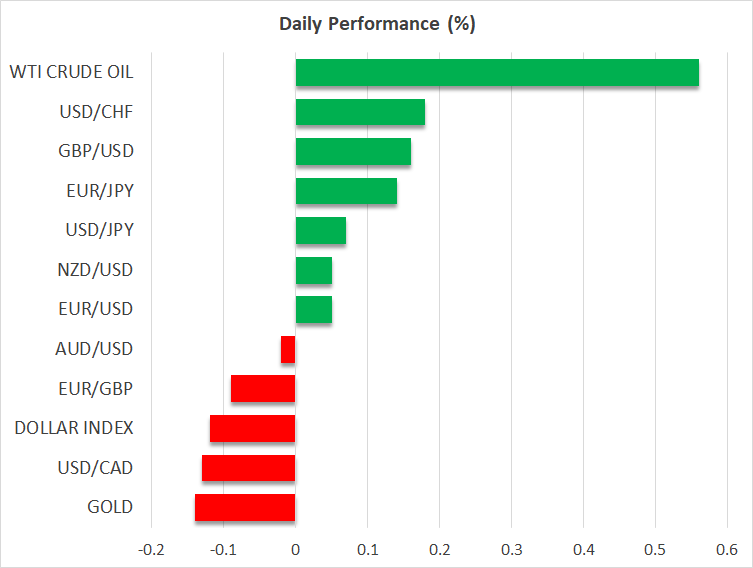

市場は利益確定に動き、米ドル下落

昨日の米ドルは、主要通貨の全てに対して下落しました。特にNZドルと豪ドルに対して下落し、ポンドと日本円が続きました。

昨日の米ドル後退には明らかな要因はありませんが、先週金曜日の予想を大幅に上回る米雇用統計と月曜日の堅調な米ISM非製造業指数によって引き起こされた米ドル上昇を受けて、市場が利益確定に走った結果かもしれません。

先週末にFRBパウエル議長が、堅調な経済としては、インフレが抑制されたことに自信が持てるまで時間をかけて借入コストの低下をすべきか、FRBは「慎重に」なり得ると述べたことで、米ドルのサポートとなった可能性があります。

パウエル議長によるこの見解は、他のFRBメンバーも同調しています。ミネアポリス連銀カシュカリ総裁も、インフレとの戦いは「終わってはいない」とし、クリーブランド連銀メスター総裁も、米経済が期待通り堅調に推移する場合、利下げの可能性はあっても、タイミングについて議論するのは時期尚早であると述べました。

メスター総裁とカシュカリ総裁の発言によって、米ドル上昇とはなりませんでしたが、一連の米経済データとFRBメンバーの発言はFRBの今後の方向性に関する価格設定に反映されました。これまで、市場は3月での利下げを確信していましたが、現在ではその確率は20%まで低下しており、12月までの合計利下げ幅も1.20%まで下方修正されました。

この利下げ観測後退によって、投資家が問題とするのは、米経済が景気後退を回避できるかではなく、米経済が再び加速するかになります。他国の経済が米経済に後れを取っている中、米経済データとFRBメンバーが市場の予想金利経路を押し戻すような発言を継続する場合、米ドルは反発して上昇トレンドとなる可能性があります。

NZドルと豪ドルはドル安から最も恩恵を受けて上昇

昨日最も上昇した通貨はNZドルとなり、中国政府が市場を支援するさらなる刺激策を実施する準備ができているとの新たな憶測から、初めはサポートを受けました。その後、ニュージーランドの予想を上回る雇用統計から恩恵を受けて上昇しました。

この堅調な雇用統計を受けて、市場はニュージーランド準備銀行による合計利下げ幅を0.90%から0.64%に下方修正しました。7月での利下げも完全に織り込まれていましたが、現在は50%の確率となりました。

豪ドルもNZドルに続いて上昇しましたが、これは昨日のオーストラリア準備銀行による金利政策会合での引き締めバイアスの維持と中国でのさらなる刺激策への憶測から恩恵を受けました。また、オーストラリア準備銀行 による今年の利下げ幅が合計で0.50%以下となるとの予想も、一見すると豪ドルをサポートする理由となったと解釈できます。

しかし、FRBによる予想金利経路が日に日に上方修正されていく中、上振れの余地はほとんどなく、特に中国経済を巡る楽観ムードが悪化する場合、豪ドルにとっては、豪中銀の金利政策だけでは好転しないかもしれません。

ドル安から米株式市場は上昇、ゴールドも上昇

昨日の米株式市場はドル安の影響からか、3指数全て黒字で取引を終えました。しかし、たとえ米ドルが反発して上昇トレンドを再開したとしても、株式市場への影響はそれほどないと思われます。株式市場の下落は、新たなる株式購入のチャンスとなるからです。

S&P500に上場する企業のうち半分以上が決算報告を終了し、80%以上の企業が予想を上回ったため、指数の総利益は8.1%増加すると予想されています。米国のマクロ経済指標が上振れしていることもあって、FRBが利下げを先送りするとしても、投資家はリスクエクスポージャーを拡大し続ける可能性があります。

ゴールドもドル安と米長期金利低下から恩恵を受け、主要なゾーンとなる2,015ドル以上を維持しました。しかし、米ドルが反発して、特に中東での長期停戦への期待が安全資産への需要低下となる場合、ゴールドもこのゾーンを下回って下落する可能性があります。