XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FRBは本日の会合で現状維持の予想、予想金利経路に利下げの示唆があるかに注目

・豪CPI指数は予想以上に減速で豪ドル下落

・ドイツのCPI指数を前にユーロ下落

・米株式市場は本日のFOMC決定を前に強弱まちまち

本日のFOMC会合で3月での利下げ観測を押し戻すか?

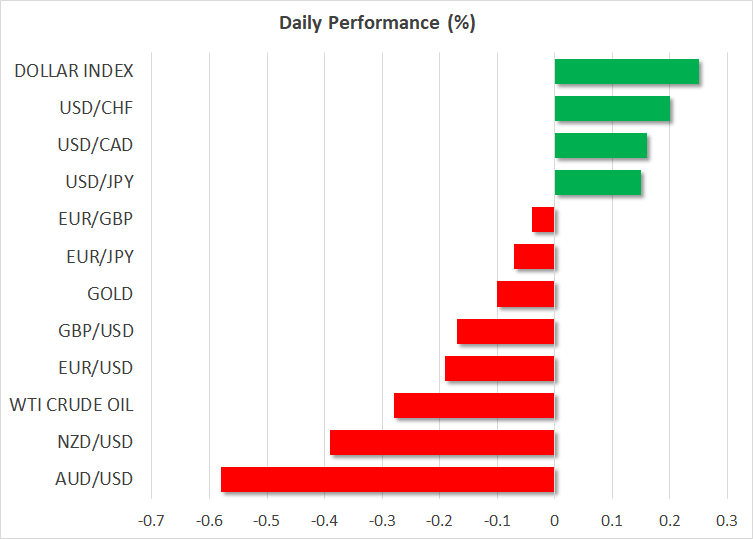

昨日の米ドルは、他の主要通貨に対して強弱まちまちとなりましたが、本日は上昇しています。

そうはいっても、米ドルがこの上昇を維持できるかどうかは、本日のFOMC会合による金利政策決定次第でしょう。本日、FRBは金利を据え置き、経済予測の更新はないと見られており、最初の利下げがいつになるのかについてのヒントや手掛かりへの焦点は、声明文とパウエル議長の記者会見となります。

今年の初めには、FRBによる最初の利下げは3月になるだろうと市場は確信していました。しかし、12月のFOMC会合以来、予想以上に堅調な米経済データとFRBメンバーによる差し迫った利下げ観測を押し戻す発言により、市場の利下げ観測は後退しており、3月での利下げの確率は現在45%ほどになっています。

12月の会合での議事録では、ほとんどのメンバーが、借入コストを当面高止まりさせたいとの意向を示していたことを鑑みると、米経済の堅調さと12月の米総合CPI指数の加速は、たとえベース効果の結果であったとしても、FRBが引き続き3月での利下げへの憶測を押し戻す可能性があります。その場合、米長期金利は上昇し、今年初めの回復を拡大する可能性があり、米ドル上昇を加速させるかもしれません。

豪インフレは予想以上に減速

本日、オーストラリアでの第4四半期のインフレが予想を大幅に下回ったことから、豪ドルは最も下落した通貨となりました。第4四半期の総合CPI指数は5.4%から4.1%と1%以上減速し、12月の前年比CPI指数も4.3%から3.4%まで減速しました。これで、オーストラリアでのインフレ率が、オーストラリア準備銀行の目標である2%から3%に戻るまでそれほど時間がかからないことを示されました。

この豪CPI指数によって、市場によるオーストラリア準備銀行による利下げ観測が高まっています。9月での最初の0.25%の利下げは完全に織り込まれ、6月での利下げの確率も現在80%となっています。

本日はまた、中国でのPMI指数が改善したことが示されましたが、リスク連動通貨の上昇とはなりませんでした。これはおそらく、1月の中国の製造業活動が4か月連続で縮小していることによるのかもしれません。中国の株式市場も続落し、改善されたPMI指数が市場の後押しとはならなかったことを裏付けしました。

中国の不動産開発大手である恒大集団への清算命令によって、不動産セクターへの懸念が高まったことで、それ以前に発表された中国政府による刺激策の発表にも影を落とし、中国の上海総合指数は、景気刺激策関連での利益をほぼ全て返還しました。

ドイツCPI指数とFOMC会合を前にユーロ下落

本日のユーロも下落しており、ユーロ/ドルは200日指数移動平均線付近で取引されています。本日のFOMC会合にて、FRBが予想よりもハト派とならない場合、ユーロ/ドルはさらに下落する可能性がありますが、FOMCの決定を前に、市場はポジション調整をするかもしれません。

本日、ドイツのCPI指数のさらに減速したことで、明日のユーロ圏のCPI指数も同様に減速するのではとの憶測が広がっています。したがって、ECBによる4月の0.25%の利下げ観測が押し上げられています。

ダウ・ジョーンズとS&P500は過去最高値と更新

昨日の米株式市場では、ナスダックが0.75%ほど下落しましたが、ダウ・ジョーンズとS&P500は史上最高値を更新しました。ダウ・ジョーンズは黒字で取引を終えましたが、S&P500は最高値更新後下落し、実質横ばいとなりました。

米株式市場が強弱まちまちとなった背景には、本日のFOMC会合にて、高い金利を長い間維持する姿勢をFRBが明らかにする場合、3指数全てが後退するのではとの警戒感があるためと思われます。本日はまた、昨日閉場後のアルファベットとマイクロソフトによる決算報告も株式市場に影響を及ぼすと考えられます。

アルファベットによるクリスマス休暇の広告事業の売上高は予想を下回り、今年はAIへの投資を増加することを発表しました。一方で、マイクロソフトは、市場の予想を上回りましたが、AI関連コストが増加したことから、アルファベットとマイクロソフトの株は時間外取引にて下落しました。