XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米財務省が借入額予想を下方修正で米長期金利低下、S&P500は史上最高値で取引終える

・恒大集団への清算命令で中国経済への懸念広がる

・ユーロ圏はテクニカルリセッション回避でユーロは安定

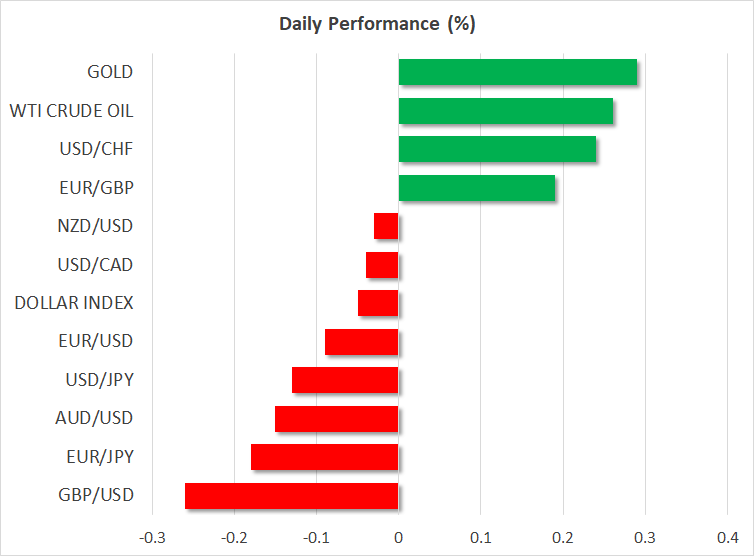

・中東危機で米ドルとゴールドはレンジ内を維持

米株式市場は再び過去最高値更新

米財務省は昨日、今四半期の借り入れ額について、昨年10月の予想よりも低くなると発表したため、株式市場は急騰しました。財政赤字が増大する中、財務省が借入要件をわずかに引き上げることが広く予想されていたことから、市場にとって、この発表は予想外となり、株式市場のリリーフラリーを引きおこしました。

全体的に米国債利回りも低下し、特に長期債利回りは10年債が本日4.0%を下回っています。改定された第四半期の借入計画は7600億円で、予想の8160億円から下方修正されました。詳細については、水曜日に米財務省が長期債と債券の発行額の増加を発表すると見られています。

米株式市場は今週の大手ハイテク社決算報告に注目で中国経済への暗い見通しは影響なし

今週の一連の大手ハイテク社による決算報告とFOMC政策会合を前に、米長期金利が低下したことで、予想外にマイナスなニュースがなければ、米株式市場は今週ラリーを継続する可能性があります。

マイクロソフトやアルファベット、そしてAMDが、本日の市場閉場後に決算報告を予定しており、この3銘柄は全て史上最高値で取引されています。したがって、収益のいかなる要素が高いバリュエーションに疑問を呈する場合は、急激な調整となり得ます。

ダウ・ジョーンズとS&P500は昨日、過去最高値で取引を終えました。ナスダック100も史上最高値で取引を終えましたが、先週の日中高値には到達しませんでした。

しかし、アジア市場にはこの前向きなムードは共有されていないようです。中国政府による刺激策にもかかわらず、中国指数は再び下落しました。中国不動産開発大手である恒大集団への清算命令が中国経済の見通しに影を落としており、市場はこれまでの政府による段階的な刺激策の実施に不満があるようで、大規模な財政刺激案を策定するように圧力が強まっています。

パウエル議長は水曜日のFOMC会合で利下げを示唆するかに注目

FRBによる利下げがどれほど早くなるかの憶測が交錯する中、水曜日のFOMC会合の決定も株式市場には重要となります。一連の堅調な米経済データとFRBメンバーによる利下げを押し戻す発言を受けて、3月での利下げの確率は50%を下回っています。好調な米経済により、FRBパウエル議長が3月、または5月での利下げを明確に示唆するとは考えにくいですが、かといって完全に利下げの可能性を否定するとも考えられません。

パウエル議長がインフレ抑制が視野に入りつつあることを確信すると発言する限り、市場にとっては前向きなセンチメントを押し上げるのに十分となる可能性があります。さらに、議長が量的引き締めの早期終焉を示唆する場合は、市場は両手を挙げて喜ぶことになるでしょう。

中東での緊張の高まりでゴールドと米ドルが上昇

市場が予想金利経路についての手掛かりを待つ中、米ドルは他の主要通貨に対して、おもにレンジ取引となっています。しかし、FRBによる利下げは当分ないとの憶測以外に、米ドルは安全資産からの流入から恩恵を受けています。中国とユーロ圏での経済は悪化しており、中東での紛争拡大への懸念とともに、米長期金利は低下しているにもかかわらず、米ドルの需要は高まっています。

フーシ派反政府勢力による紅海での攻撃が続く中、米国政府は、今週末のヨルダンでのドローン攻撃によって3人の米兵が殺害されたことに報復すると宣言しています。

この中東での緊張の高まりから、ゴールドは今週上昇していますが、堅調な米ドルの上昇がゴールドの上昇を阻んでいます。

ユーロ圏GDPでテクニカルリセッション回避もユーロのサポートにならず

本日のユーロ圏のGDP速報値が2023年の最後の四半期において、わずかながらテクニカルリセッションを回避したことを示唆しましたが、ユーロは依然として下落基調です。第4四半期でのユーロ圏の経済成長は横ばいとなり、予想のマイナス0.1%を上回りました。しかし、ユーロ圏最大の経済国であるドイツのGDPが0.3%の縮小を示したことから、市場の安心感は短命となる可能性があります。

中国経済の見通しが暗い中、本日の豪ドルは奇しくも堅調に推移している一方、ニュージーランド準備銀行のチーフエコノミストによるタカ派発言により、NZドルは上昇しました。