XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

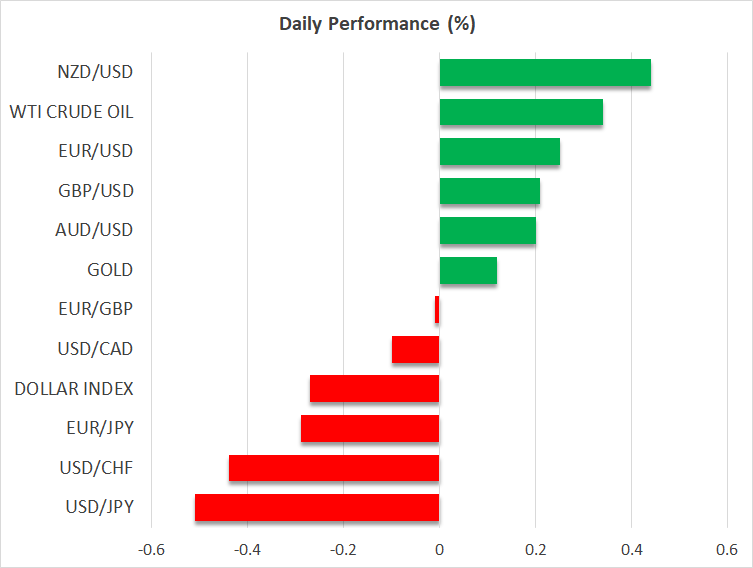

・前セントルイス連銀総裁の3月での利下げ示唆で米ドルは後退

・日銀による利上げへの期待から円は再び回復へ

・カナダ銀行は本日の政策会合にて金利据え置きか

・リスクセンチメント向上でS&P500は再び最高値更新

前セントルイス連銀総裁は3月での利下げの可能性示唆

昨日の米ドルは、ほとんどの主要通貨に対して上昇し、リスク連動通貨の豪ドルとNZドル、そしてカナダドルに対してのみ下落しました。

そうはいっても、前セントルイス連銀総裁バラード氏が、FRBはインフレが目標の2%に達する前に利下げを開始し、3月での利下げの可能性もあり得ると述べたため、本日の米ドルは後退しています。

この発言で、市場は年内の利下げ幅についても若干拡大しましたが、それほど大きな変化はありません。3月での最初の利下げの確率は50%をやや上回っており、年内の利下げ幅は合計で1.38%に上方修正されました。

バラード氏の発言に市場があまり反応しなかった理由は、おそらくバラード氏がもはやFRBのメンバーではないため、FRBの政策決定において発言権がないからでしょう。さらに、今週の1月の米PMI速報値とGDP、またPCEインフレデータを前に、市場の見解を大幅に変更することに消極的だったことも考えられます。

たとえ、今週の経済データによって、米経済がもう暫くの間、高金利に耐えられると示唆されるとしても、米ドルの近い将来を決定する重要な経済イベントは来週のFOMC会合次第と言えるでしょう。

日銀による利上げへの期待で日本円はサポート受ける

昨日の日本円は、日銀の政策会合後の上昇分を全て失い、さらに下落して取引を終えました。しかし本日は、市場による日銀への利上げの期待から回復しています。

マイナス0.1%から0%への0.1%の利上げは現在、6月に完全に織り込まれています。4月での利上げの確率も70%以上となっています。日経連の会長が今年の春闘では、インフレ率を上回る賃上げを目指すと述べたことから、おそらく市場による日銀の予想金利経路は上方修正されたのかもしれません。

一方、本日のカナダ銀行による政策会合を控えて、明確な方向性を打ち出しにくいためか、カナダドルは実質的に横ばいとなっています。カナダ銀行は5.00%の金利を据え置くと予想されていますが、市場は15%の確率で0.25%の利下げもあり得ると予想しており、注目されるところです。

この利下げ観測の背景には、カナダでのコアインフレ率が、ここ最近急減速していることが原因と考えられます。しかし、賃金の伸びと記録的な移民の増加から、ここ数か月での物価上昇への懸念が高まっています。したがって、カナダ銀行が大方の予想通り金利を据え置く可能性が高く、その場合、本日の政策会合での焦点は今後の方向性についてのヒントやシグナルとなるでしょう。

ユーロ圏での景気後退は緩和、英経済は加速

ユーロ圏全体での景気後退が緩和が示唆されている中、フランスとドイツの企業活動が引き続き縮小していることを示唆するPMI速報値から、ユーロは売りの圧力に晒されました。明日のECBによる政策会合において、最初の利下げがいつとなるのかに焦点が移りつつある中、ユーロは反発しました。市場は現在、4月のECB政策会合での最初の利下げの確率を76%に割り当てています。

一方イギリスのPMIは、製造業は依然として縮小領域であるものの、サービス業と製造業ともに改善していることが示されました。総合PMI指数52.1から52.2に上昇し、イングランド銀行は、他の中央銀行に比べて遅い段階で利下げを実施するとの市場の見解を裏付けました。この英PMI指数発表後、ポンドは上昇しています。

リスク選好度向上でS&P500は最高値を更新

昨日の米株式市場は、ダウ・ジョーンズが後退しましたが、ナスダックとS&P500はともに上昇し、特にS&P500は3日連続で過去最高値を更新しました。

中国政府による市場の信頼回復を図る刺激策の決定がリスク選好をサポートしているようです。これは、昨日の最も上昇した主要通貨が、リスク連動通貨かつ中国の動向に敏感な通貨である豪ドルとNZドルであったことからも明らかです。

本日の上海総合指数は回復を拡大し、欧州の株式指数も黒字で取引されています。この動きとまた、ネットフリックスが第4四半期での加入者数が好調であったことから、米株式市場も上昇基調となることが示唆されています。