XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・堅調な米経済データとAI関連株急騰から米株式市場は史上最高値更新

・米利下げ観測後退もリスクセンチメント向上で米ドル後退

・明日は日銀政策会合も円安進行は止まらずか

米株式市場は再び史上最高値を更新

先週の米株式市場は、AI関連株の急騰とともに、米経済が景気後退を回避できると確信させる堅調な経済データにより、史上最高値を更新しました。

エヌビディアなどのAI関連株がこのラリーを牽引しています。世界経済が勢いを失いつつある中、AIへの需要は拡大しており、マクロ経済の逆風から企業利益を守るとの目的の下、これらのAI関連株は万全のディフェンスとして捉えられるようになっています。

この株式市場のラリーの背景には、ミシガン大学による消費者調査において、インフレ期待が低下する一方で、消費者信頼感が大幅に改善したことで、米経済の明るい未来が描かれたこともあります。S&P500は1.2%上昇し、2022年初頭に記録した過去最高値を上回りました。

今回、米長期金利の上昇が米株式市場にマイナスに働かなかったことは興味深いと言えます。市場がFRBによる利下げ観測を後退させているにもかかわらず、株式市場は最高値を更新しています。市場は現在、3月での最初の利下げの確率を先月の約90%から43%まで下方修正しています。

したがって、健全な要因によって長期金利が上昇する場合、株式市場は債券利回りの上昇にも対応することができることを証明し、経済面での朗報は株式市場でもプラスとなっているようです。

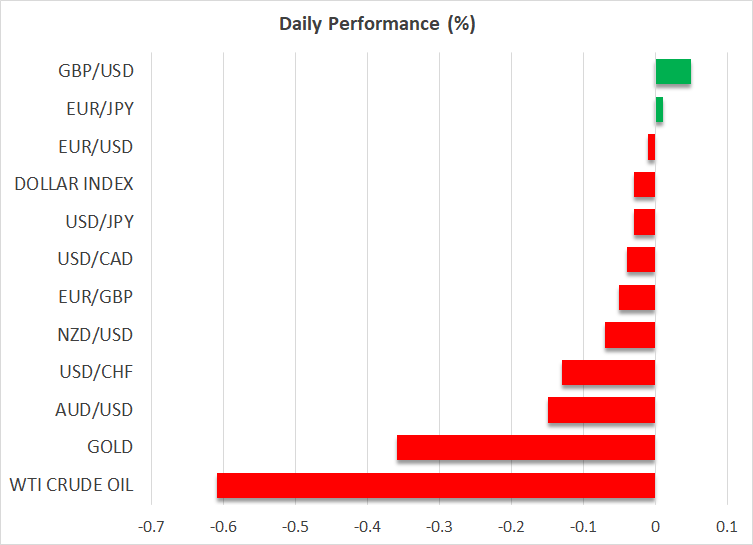

米ドルは下落基調、ゴールドも方向性失い下落

為替市場では、堅調な米経済データと利下げ観測の後退から、米ドルは恩恵を受けることができませんでした。リスク資産でのセンチメント向上が米ドルなどの安全資産への需要の低下となり、長期金利の上昇からの恩恵を帳消しにしたようです。

米ドルと米株式市場にとって、今週木曜日に発表される第四半期の米GDPが焦点となるでしょう。アトランタ連銀GDPNowの推測値が公式予想値よりもはるかに高いことを考慮すると、木曜日のGDPも上振れのサプライズとなる可能性があります。

ゴールドは、今年に入ってから苦戦しており、米長期金利の再上昇と米ドル上昇が地政学上の懸念から恩恵を受ける安全資産を脅かし、過去3週間で2%ほど下落しました。木曜日の米GDPが予想以上に上昇する場合、ゴールドへの圧力は持続される可能性があり、ここ最近の安値である2,000ドルを下回るかが焦点となるでしょう。

中国人民銀行は金利据え置きで香港株下落、明日は日銀による政策金利発表

中国では本日、デフレに苦しむ中国経済への刺激策への期待が高まっているにもかかわらず、中国人民銀行が金利の据え置きを決定しました。この決定により、中国政府が民間債務が増加することを避けたいとの意向が示唆され、金融安定性の観点からは賢明な判断と言えます。しかし、中国経済の成長がしばらくの間減速し続ける可能性も示唆しています。これにより、香港株は2022年11月以来の安値辺りまで急落しました。

明日は日銀による政策金利発表が続きます。今年に入ってから、日本円は米ドルに対して5%の価値を失っており、国内のインフレと賃金の伸びの急減速から、日銀がマイナス金利からの脱出を延期するとの見方が市場に広まっており、明日の決定が円安の進行を止まらせる可能性は低いです。

今週はまた、相次ぐ経済データ発表とともに、ECBとカナダ銀行も政策決定を控えており、ネットフリックスやテスラ、そしてインテルやビザなど大手企業による決算報告とともに、経済イベントの多い週となります。