XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・予想以上の米小売売上高で米ドル上昇

・3月での最初の利下げ確率はさらに低下

・日本のインフレデータ前に円安進行

・ポンドとユーロは回復基調

予想以上の米小売売上高で米利下げ観測後退

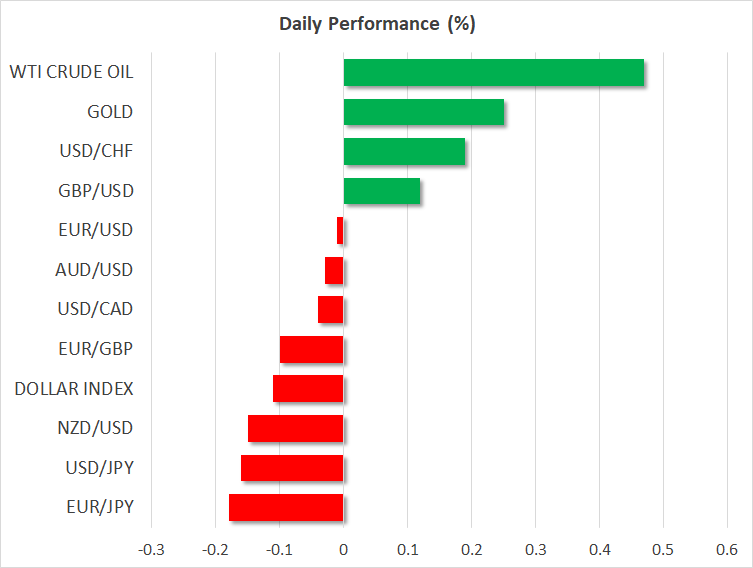

昨日の米ドルは、ユーロとポンドを除いた全ての主要通貨に対して続伸しました。しかし本日は、おそらくこの上昇からの利益確定の動きから、米ドルは後退しています。

昨日の米ドル上昇には、12月の米小売売上高が予想を上回ったことが背景にあるようです。総合とコアともに小売売上高は11月の2倍となりました。

個人支出の加速が確認されたことで、インフレが予想よりも長く粘着性を維持することへの懸念が浮上し、その結果、FRBが3月に最初の利下げを行う確率は60%辺りまで低下しました。年末までの合計利下げ幅も1.50%から1.45%まで縮小しました。

米小売売上高の後、FRBはベージュブックを公開し、12 米国連邦準備銀行が前回の発表以来、経済活動は「ほとんどまたは全く変化がなかった」と記録されたことが明らかになりました。しかしほとんどの準備銀行は、企業の今後の成長がプラスとなることを期待していることも付加されました。

このベージュブックとFRBメンバーによる早期利下げ観測を押し戻す発言とともに、市場による予想金利経路のさらなる調整の余地が見込まれ、その結果米ドル上昇となる可能性があります。本日は、アトランタ連銀ボスティック総裁による講演が予定されており、FRBの他のメンバーのように、高い金利がしばらく続くとの見解を述べるのかどうかが注目されます。

日米金利差拡大で円安進行

日米金利差の拡大から再度円安が進行しました。日銀は12月での政策会合でハト派に徹し、日本国内のインフレも減速しているため、市場は日銀による引き締め政策への早期実施はないと考えています。

このことを背景に、明日のアジアセッション時間に公表となる国内CPI指数が焦点となるでしょう。日本全体のCPI指数と密接に連動する東京のCPI指数が12月に減速したことから、明日のデータは下振れとなるリスクがあります。

国内のインフレがさらに減速する場合、来週の政策会合において、日銀は現状維持を決定するとの憶測が広がることで、ドル/円はさらに上昇し、心理的ゾーンである150円に近づく可能性があります。

英CPI指数加速でポンド上昇、ユーロも回復基調

イギリスでは、予想以上に加速した英CPI指数により、イングランド銀行がFRBよりも遅く緩和路線をたどる可能性が高まり、昨日のポンドは米ドルに対して上昇した通貨の一つとなりました。

米ドルに対して上昇したもう一つの通貨はユーロで、ECBのラガルド総裁が夏の利下げは半数以上で支持されるかもしれないと発言したことで、4月での利下げを急ぐ必要はないと解釈されたためでしょう。ラガルド総裁はまた、市場がECBの将来の動きを誤って織り込んでいる場合、インフレとの戦いには逆効果となるとも述べました。この見解は、オランダ中銀ノット総裁も同調の意を示しました。

本日はECBの前回の政策会合の議事録が公開され、ここ最近の相対するシグナルの中、市場はECBのメンバーのそれぞれの立場が明確となるかどうかを見極めることになるでしょう。ラガルド総裁は、ダボスでの世界経済フォーラムで再び講演します。

米利下げ観測後退から米株式市場とゴールドは下落

好調な米小売売上高を受けて、市場が金利経路を上方修正したことから、昨日の米株式市場の3指数は全て続落しました。これにより、「良いニュースは株式市場にとっては悪いニュースでその逆も然り」との見解を維持していることが示唆されました。

同様に、ゴールドも2.015ドルのサポートゾーンを下回り、日足チャートでスウィングのトップを形成することができませんでした。FRBによる3月での利下げ観測の後退を示唆する経済データが続く場合、このテクニカルな設定により、さらなる下落の可能性が高まります。