XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

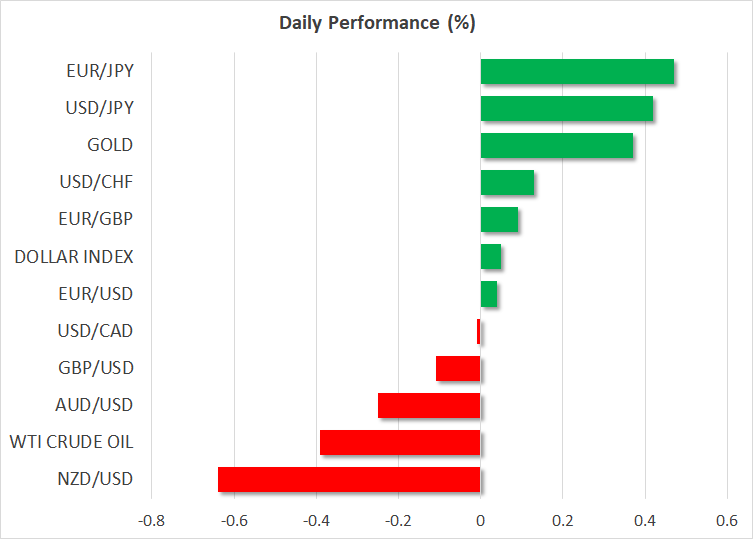

・軟調な米PPI指数で米利下げ観測が再び高まる

・米国債利回り低下も米ドルは横ばい、強弱混合の決算報告が株式市場の重荷に

・今週は中国の経済成長と世界のインフレ動向に焦点移る

3月での米利下げ観測が再び高まる

先週の米CPI指数は予想以上に加速を示唆しましたが、FRBによる差し迫った利下げを期待する投資家は、先週金曜日の軟調な米PPI(生産者物価)指数に胸をなでおろしたようです。12月の米PPI指数は前年比で小幅上昇しましたが、予想の1.3%を下回り、1.0%となり、コアPPI指数は予想よりも緩和しました。

このPPI指数の結果から、米経済の基調的な物価圧力は引き続き緩和しているとの見方が裏付けされたことから、12月米CPI指数の上昇要因となった住宅費などのCPI指数の要素が、総合インフレ率を高く維持し続けるとは市場は考えてはいないようです。

金曜日のPPI指数により、年末までの米利下げ幅は合計で1.65%以上に拡大し、FRBが早くて3月に利下げを開始するとの確率は80%以上に引き上げられました。このFRBハト派転換への大きな脅威となるのは、米国の消費者にとって、12月が好調な月であったことが証明された場合の水曜日の米小売売上高となります。

しかし火曜日のFRBウォラー理事を皮切りに、今週講演するFRBのメンバーが大幅利下げ観測に待ったをかけようと試みるリスクもあり得ます。

米国債利回りの低下も米ドルは抵抗

市場がFRBによる年内の利下げ回数を引き上げたことから、米国債利回りは新たな圧力に晒されています。先週金曜日の10年債利回りは、1週間以上ぶりの低水準となる3.95%で取引を終えました。本日の米国市場はキング牧師記念日により休場ですが、FF金利先物市場での変動も、通常の株式市場や為替市場での大きな変動を呼び起こすことはありませんでした。

米ドルはここ2セッションで上昇しており、本日のヨーロッパセッションでは、より多くの買い手が介入しています。米ドルが米国債利回りの動向に追随していない理由としては、米国以外の中央銀行も今年借入コストを大幅に引き下げると予想されているため、利回りのスプレッドが大幅に縮小していないためです。

今週は中国のGDPと日英加によるCPI指数の発表に注目

しかし水曜日に中国の第4四半期GDPの発表、そして今週はカナダと日本、そしてイギリスのCPI指数の発表があることから、警戒感が強まっています。

中国人民銀行は本日、中期貸出制度(MLF)の1年物金利を据え置き、小幅利下げを期待していた投資家にとっては期待外れとなりました。中国政府は、特に水曜日発表のGDPが予想を下回る場合、預金準備率のさらなる引き下げなど、経済成長を後押しするような代替的な政策措置を選択する可能性があります。

豪ドルとNZドルは本日ともに下落基調です。イギリスでは、水曜日の英CPI指数の発表を前に、ポンドも下落しています。

強弱混合の決算報告で米株式市場は勢いつかず低迷

株式市場では、先週金曜日の米株式市場の下落を受けて、本日のアジア市場とヨーロッパ市場も低迷しています。米大手銀行は、強弱まちまちの決算報告で第4四半期の決算シーズンをスタートしました。明日はゴールドマン・サックスとモーガン・スタンレーといった大手銀行の決算発表が予定されています。

ハイテク大手の将来性について暗雲が立ち込めている中、今年の決算発表シーズンは不安定なスタートとなりました。しかし最大のリスクは、米利下げ幅が大幅に織り込まれている中、これ以上上昇する余地が限られていることで、期待外れの決算報告が続く場合、米株式市場全体の強気派への打撃となる可能性があることでしょう。