XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・本日の米CPI指数に注目

・日本の総雇用者取得低下で日銀による早急な利上げ観測低下、円安進行

・米CPI指数の発表と企業決算シーズンを前に米株式市場は回復

・SECはビットコインのETF上場申請を承認

本日の米CPI指数は米ドル回復のサポートとなるか

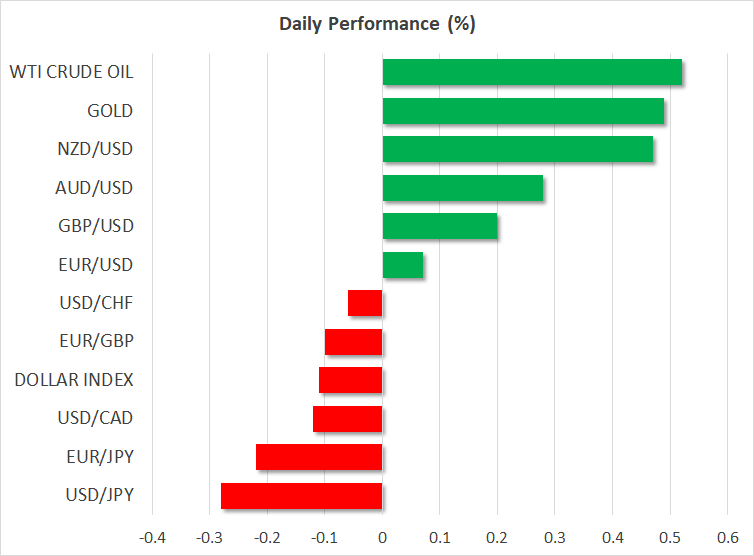

昨日の米ドルは、ほぼ全ての主要通貨に対して下落しました。唯一上昇したのは日本円に対してで、NZドルとカナダドルに対しては実質横ばいで取引を終えました。本日の米ドルは、全ての主要通貨に対して下落しています。

ここ数日の米ドルの変動にもかかわらず、市場はFRBが今年借入コストを合計で約1.40%引き下げると予想しており、3月での最初の0.25%の利下げも70%近い確率を織り込んでいます。

しかしこの利下げ観測が維持できるかどうかは、本日の12月の米CPI指数の発表次第でしょう。コアCPI指数は、前年比4.0%から3.8%に減速すると予想されていますが、総合CPI指数は、前年比3.1%から3.2%に小幅上昇すると見られています。おそらく、これは、2022年の原油価格の下落傾向が前年比の計算に含まれていないため、ベース効果によるものかもしれません。

ニューヨーク連銀ウィリアムズ総裁による利下げを検討するのは時期尚早であるとの発言は、市場では昨日受け流されましたが、総合CPI指数の小幅上昇とコアCPI指数が依然としてFRBの目標の約2倍で推移していることから、最終的には市場も予測金利経路について再考し、3月での最初の利下げの確率も引き下げせざるを得なくなる可能性があります。その結果、米長期金利と米ドルは上昇するかもしれません。

本日のリッチモンド連銀バーキン総裁による講演は、米CPI指数発表後のFRBメンバー初の発言となるため注目となるでしょう。バーキン総裁がインフレの今後の見通しが早期の利下げ観測をサポートしないと述べる場合、米ドルはCPI関連の上昇幅を拡大する可能性があります。

日本の総雇用者所得低下で円安進行

昨日の米ドルは日本円に対してのみ上昇しました。おそらく、これは日本の総雇用者所得が11月に前年同月比で1.5%から0.2%に鈍化し、約2年ぶりの低水準となったことで円安が進行したと見られます。

火曜日に発表された東京都のインフレデータでも減速が確認されたことで、日銀は早急にマイナス金利解除をする必要がなくなったことが示唆されました。これで、日銀は春闘での交渉結果を待つことを選択するかもしれません。組合側が少なくても5%の賃金上昇を求める中、実質賃金の伸びがプラスに転じることがある可能性から、日銀が利上げを行うのは4月が最善の選択であると見られます。

日銀による利上げが差し迫っていないとの見解が広がっていることから、円安はしばらく進行するかもしれません。しかし他の中銀は今年後半に利下げを実施し、日銀も最終的には利上げに踏み切ると見られており、現在の円安は弱気への転換というよりは、調整的な後退と見る方がいいかもしれません。

米株式市場は上昇を再開、SECはビットコインETF承認

昨日の米株式市場は、特にナスダックが大手ハイテク株の急騰により上昇したことから、3指数全て回復しました。台湾の半導体受託生産最大手TSMCが第4四半期の売上高の予想を上回ったことから、エヌビディアも過去最高値を更新し、AI関連株の今後の成長機会がまだ完全には織り込まれていないとの見方が強まりました。

そうはいっても、本日の米CPI指数がインフレの粘着性を裏付けする場合、株式市場のこれ以上の上昇や過去最高値の更新は延期となる可能性があります。決算シーズンも明日皮切りとなることから、市場はより慎重となるかもしれません。

仮想通貨では、米証券取引委員会(SEC)がビットコインの現物投資型の上場投資信託(ETF)の11件の上場申請を承認しました。この決定が既に織り込まれていたせいか、SECによる発表直後、ビットコインは小幅上昇しましたが、すぐに後退し、わずか1.2%の上昇で取引を終えました。

全体として、このSECによる承認は暗号資産の制度化に向けた大きな一歩となり、直接所有する必要なくビットコインへの投資を希望する投資家の信頼を得る可能性があることから、ビットコインの今後の見通しは引き続き明るいといえるでしょう。