XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米失業保険申請件数低下で本日の米雇用統計も堅調か

・米国債利回りと米ドルは急上昇、米利下げ観測後退で株式市場に圧力

・ユーロ圏インフレ上昇もユーロ上昇とはならず

FRBによる大幅利下げ観測に市場も疑問視

本日の米雇用統計の発表を前に、昨日の米経済データの発表により、FRBによる大幅利下げ観測が後退しました。新規失業保険申請件数が12月の最後の週に20万2千件まで低下し、失業保険申請件数の4週移動平均も20万8千件を下回りました。米労働市場が未だに堅調であることは、ADPによる雇用調査でも示唆され、先月の民間企業での求職件数は16万4千件と増加しました。

これらの経済データから、本日の公式の非農業部門雇用者数の推定値は17万件と予想されています。しかし、失業率は依然として3.8%と上昇し、賃金の伸びは前年比4%をわずかに下回る水準まで鈍化すると見られており、予想を大幅に上回る雇用件数の場合、これらの数値が火消し役となるかもしれません。

しかし市場では、米経済の低調さを示す経済データがない中で、年内の合計1.5%ほどの大幅利下げ観測が行き過ぎであるとの認識が広まりつつあるようです。インフレの減速から、今後数か月で金融政策が緩和される方向にあることを示していますが、労働市場が現在のように逼迫し続ける限り、FRBとしても利下げ余地が限られるでしょう。

そのため、市場は年内の利下げ幅を1.35%まで縮小し、最初の利下げは5月まで完全に織り込まれていないことから、株式、債券、そして為替市場に大きな変動を起こしました。

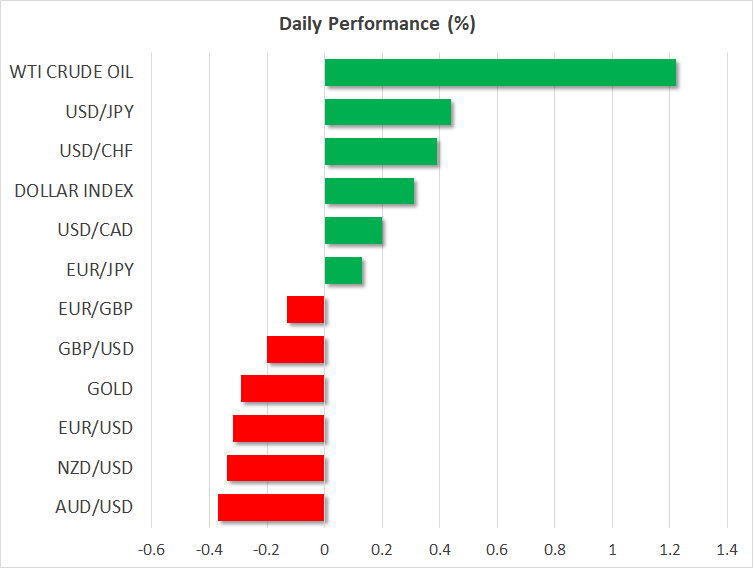

円安進行、今週の米ドルは力強く回復

米長期金利は、5年債と10年債利回りともに4.0%を超えて上昇しました。一方、米ドルも今週の上昇を拡大し、明日には主要通貨に対して3週間ぶりの高値まで上昇し、2023年5月以来、最も上昇した週となる見込みです。

ドル高から打撃をうけているのは日本円で、12月中旬以来初めて145円台となっています。元旦の能登半島大震災により、日銀が短期的な政策転換を行うことへの期待が後退しており、円安が進行しています。

豪ドルも昨日の一時的な回復後、ムードが転換したことから下落しました。イギリスでは、インフレが完全に抑制されるまでまだ時間がかかる可能性が高く、また英経済が依然として前向きな勢いを維持しているようで、今週最も回復した通貨の一つとなりました。

ユーロ圏のインフレ指数発表後もECBによる利下げ観測に変更なしでユーロ下落

一方でユーロは、ユーロ圏のインフレ減速と経済低迷から、ECBが早くて4月にも利下げを開始するとの憶測により下落しています。

12月のユーロ圏のインフレ率速報値によると、11月の前年比2.4%から2.9%と加速しましたが、予想の3.0%をわずかに下回りました。食品とエネルギー費、またタバコとアルコールを除いたコア指数も予想を下回り、前月の3.6%から3.4%に減速しました。

年末でのインフレ上昇は、ECBにとっては打撃となりますが、これは一時的なものとなる可能性が高く、基調的な指標は減速し続けているとの事実から、市場はECBによる利下げが近いことを確信したようです。

大手ハイテク株下落が米株式市場の下落を牽引

本日の株式市場は、米長期金利上昇がセンチメント悪化させたことから、世界の主な指数は赤字となりました。米株式市場は、FRBへのハト派的期待が後退したことで、昨年10月以来初めて週間下落となりました。

しかし、FRBの政策転換以外にも、米企業の決算報告の見通しに対する懸念もあり、今回は異例なことに、大手ハイテク株の重しとなっているようです。アップルはiPhoneのセールスが鈍化しているとの懸念の中、この数日間でアナリスト2社により格下げとなりました。

ハイテク株の多いナスダック総合指数は昨日、0.6%下落で取引を終え、S&P500も0.3%下落、一方ダウ・ジョーンズは横ばいで取引を終えました。