XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FOMC議事録で早期利下げへの期待は後退も市場のムードは向上

・欧州のサービス業PMI指数上昇で欧州とアジア市場のムード改善、米先物も小幅上昇

・米ドルの回復は一段落、原油価格は供給への懸念から上昇

12月のFOMC議事録公開でも米利下げ観測にほぼ変更なし

昨日、12月のFOMC会議議事録が公開され、FRBのメンバー内で利下げについて意見が一致しない中、市場は利下げへの見通しを再検討したことから、動揺が広がりました。議事録では、差し迫った利下げへの兆候は見られず、現在の制限的な政策を「しばらくの間」維持することの必要性を強調しました。また、追加利上げの可能性への発言にも変更はありませんでした。しかし、市場の反応としては、FRBがインフレ抑制に「明らかな進展があった」と認めたハト派的な個所に注目し、今年末までの利下げは正当であると捉えたようです。

しかし、この議事録での意外な発見は、FRBによる金利への見解ではなく、バランスシートへの見解でした。何人かのメンバーは、流出ペースの減速に先立って、量的引き締めの早期終了を支持したようです。

米10年債利回りは、議事録公開後に急降下し、4.0%の水準まで低下した後、最終的に3.90%以下まで低下しました。

予想を上回った欧州ISMサービス業景気指数で株式市場も回復の兆し

一方、米株式市場では、S&P500は3セッション連続で下落するなど、主要3指数全て下落しました。FOMC議事録は市場が期待するほどハト派ではなかったことで、昨日の市場は利益確定に動いた可能性があります。しかしその他にも、昨日のバークレイズによるアップルに対する投資判断引き下げを受けて、これからの企業決算シーズンへの懸念も垣間見えますが、ハイテクセクターの下落の主な要因は、4%もの下落となったテスラでした。

しかしアジア市場が本日マイナスになる前に、プラスの領域でスタートし、欧州市場も今のところ黒字を維持していることから、ムードは改善しています。

本日の中国財新サービス業PMIが予想以上に上昇したことも、本日の市場のムード向上に貢献しており、またユーロ圏とイギリスのPMI指数が最終的に上方修正されたことも、今後の景気後退への懸念緩和となっています。

一方米国では、今後の経済の行方に関して不確実性があるようです。昨日のJOLTSによる11月の求人件数は3か月連続で減少しましたが、最新の米ISM製造業PMIは予想を上回りました。

このため、明日の米非農業部門雇用者数と米ISM非製造業景気指数がますます注目されることになり、これらのデータ発表までは、株式市場が大幅に回復する可能性は低いといえるでしょう。欧州セッションでは、米先物が小幅上昇しました。

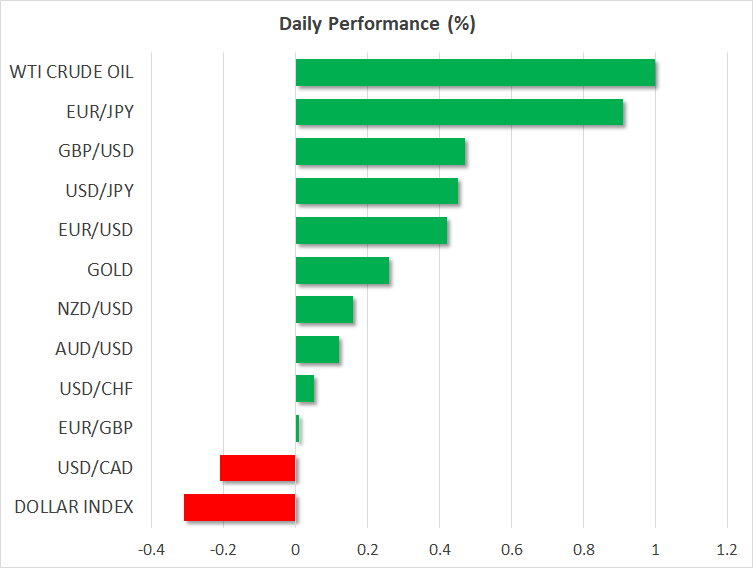

米ドル下落、円安進行

本日、欧州各国のサービス業PMI指数の予想外の上昇から、ユーロとポンドは米ドルに対して上昇し、リスク敏感通貨の豪ドルの下落も一段落しました。

一方で、米ドルは主要通貨に対して下落しており、4日連続での上昇に終わりを告げました。しかし、最も下落した通貨は日本円で、日本が元旦の能登半島大震災から立ち直る中、日銀がマイナス金利解除を実施できるかどうかを疑問視する見方が広がり、日本円に圧力となりました。

原油価格は1週間ぶりの高値更新

コモディティでは、ドル安から今年初めてゴールドが小幅上昇し、原油価格も上昇しました。紅海での最近の危機が航路沿いの輸送を脅かす中、中東情勢の緊張が高まり、原油価格のサポートとなりました。リビアの主要油田での抗議活動が一時的に閉鎖に追い込まれたことも、原油価格を後押ししています。また、APIの統計によると、米原油在庫が大幅に減少したことが示唆されたため、昨日の原油価格上昇の一因ともなりました。米エネルギー省による公式のEIA週間石油統計は、本日発表される予定です。

これら全てを鑑みて、リスクセンチメントの広範囲における改善も含めて、WTIとブレント原油は1%以上上昇しており、本日の原油価格は1週間ぶりの高値を更新しています。