XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

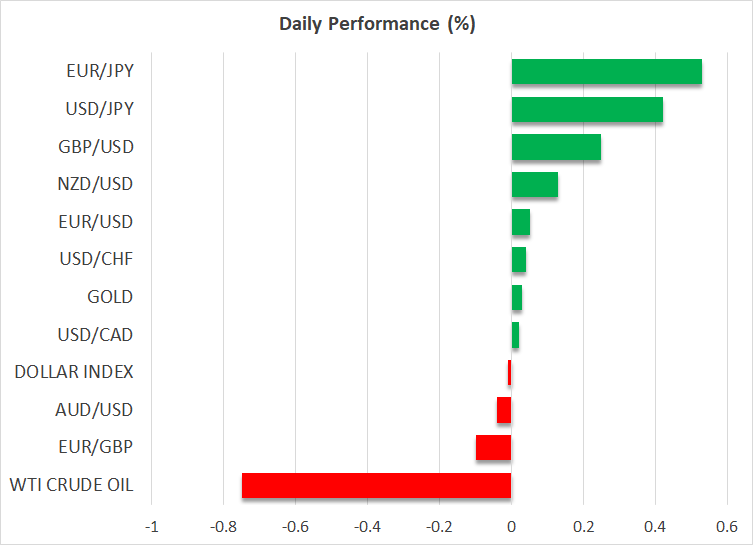

・年初取引日に米ドル上昇

・FOMC議事録が本日の焦点、米ISM製造業PMIにも注目

・大手ハイテク株下落で米株式市場も下落

・原油価格はリスクセンチメントの後退で下落基調

市場は米利下げ観測を後退させ米ドル上昇

昨日の米ドルは堅調にスタートし、時間を増すごとに上昇して、特にいくつかの主要通貨に対しては1%以上も上昇しました。

この米ドルの回復には明らかな要因はありませんが、おそらく、投資家が昨年末の米ドル後退が行き過ぎたと見たのか、FRBによる大幅利下げ観測を再検討したからかもしれません。実際、米ドル上昇とともに米長期金利も上昇し、10年債利回りは昨日、12月14日以来初めて一時的に4%を突破しました。市場による今年の利下げ幅も合計で1.55%から1.50%に縮小し、3月での0.25%の利下げの確率は、昨日の95%から現在85%ほどとなっています。

FOMC議事録公開は市場の金利予想経路に影響を及ぼすか?

本日は12月のFOMC会合議事録が公開されるため、FRBの今後の方針への手掛かりとして注目されるでしょう。先月の会合では、FRBはドットプロットを下方修正し、今年末の金利を9月会合での5.1%から0.5%低い4.6%と示唆しました。それに加えて、パウエル議長は記者会見にて、利上げはもはや基本のシナリオではなく、問題は「いつ折り返しを始めるのが適切か」であると述べ、予想以上にハト派的見解を示唆しました。

これらを鑑みて、投資家は本日の議事録で、FRBによる最初の利下げのタイミングに関する手掛かりが得られるかどうかに注目するでしょう。たとえタイミングに関するヒントが得られないとしても、会合において利下げが議論の焦点であったのかが確認される場合、市場による米ドル売りが進み、再び利下げ観測が高まる可能性があります。

そうはいっても、本日は12月の米製造業PMI(購買担当者景気)指数とJOLTSによる11月の雇用件数の発表が予定されており、FOMC議事録公開の前に、市場はこれらの結果から影響を受ける可能性があります。12月の米製造業PMI指数は、46.7から47.1に上昇すると予想されており、S&Pグローバルによる製造業PMI速報値における小幅上昇からも改善が裏付けられています。雇用件数も増加が見込まれており、金曜日の12月米非農業部門雇用者数も予想以上に好調となるかもしれないとの期待が垣間見えるかもしれません。これらの明るい経済データによって、FOMC議事録公開に向けて市場でのドル買いを促す可能性があります。

ナスダックはハイテク株苦戦から1%以上下落

米株式市場は昨日、ダウ・ジョーンズ工業株平均が年初取引日に小幅上昇となりましたが、S&P500とナスダックはともに下落し、特にナスダックはハイテク株下落から1.63%に下落しました。

昨年の米株式市場3指数は、AI関連株の急騰、インフレ減速、そして大幅利下げ観測への期待により2桁の上昇果たしました。しかし、この株式市場のラリーも過剰となっているようで、投資家やファンドマネージャーの中には、今週の経済イベントを控えて、利益確定やヘッジ取引を決定したのかもしれません。バリュエーションの割高が示唆される中、割高な価値が将来の成長への現在価値と反映していると計算して、市場では取り残されたくないとの反応を引き起こし、12月も株式を購入し続けました。

今週の市場は、FRBの政策に関するデータやイベントに注目する可能性があり、市場の大幅利下げ観測を裏付けるような兆候がある場合、今後の予想キャッシュフローを割り引いて評価される高成長企業の現在価値が上昇する可能性があります。

リスク回避が紅海での緊張に影を落とし、原油価格下落

エネルギー市場では、原油価格は初期の上昇から反転し、昨日は赤字で取引を終えました。これはおそらく、リスク回避の環境が広まっている中、紅海での紛争に影を落としたのかもしれません。

今後の原油価格の見通しとしては、中東での緊張が高まるとしても、米国での記録的な原油生産量と世界的な需要の後退により、いかなる上昇基調も限定的で短命で終わる可能性があります。さらに、OPECプラスは原油減産を発表しましたが、今年全ての参加国が追加減産を実行しない可能性があり、OPECプラスが原油価格をサポートするべく協力しあう能力に限りがあるといえるでしょう。