XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

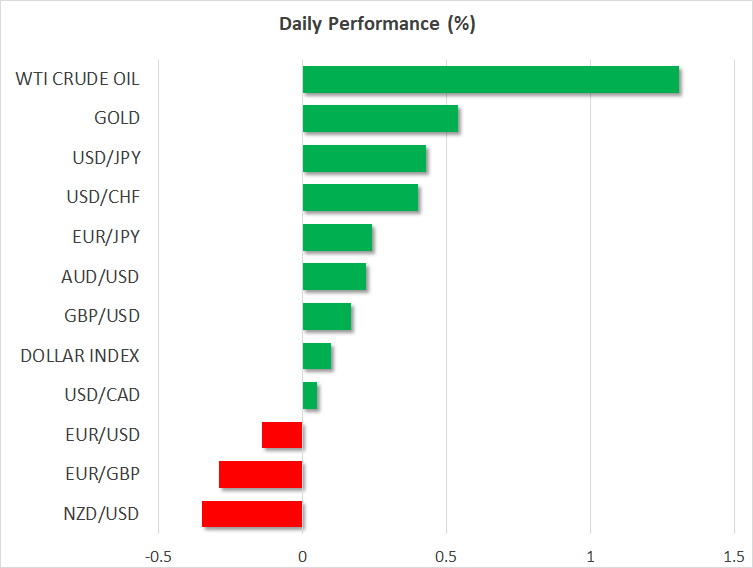

・米ドルはほぼ全ての主要通貨に対して上昇

・今週のFOMC議事録公開と米雇用統計に注目

・ユーロの行方は今週のユーロ圏のインフレ速報値次第

・ゴールドと原油価格は反発、アジア株式市場は強弱まちまちでスタート

今週のFOMC議事録公開と米雇用統計に注目

今年初めの取引となる本日の米ドルは、豪ドルとポンドを除いた他の主要通貨に対して上昇しました。

2023年最後の週となった先週は、投資家そしてファンドマネージャーも休暇中だったこともあり、目立った動きはありませんでしたが、今週はFRBによる今後の方向性について、再び注目となるでしょう。今週の木曜日に、12月のFOMC会合での議事録が公開となり、金曜日には非農業部門雇用者数が焦点となるでしょう。

FOMC会合では、FRBは金利予測経路を下方修正し、パウエル議長が利上げは「もはや基本のシナリオではない」と述べました。FRBによるこのハト派転換とコアPCE指数の減速から、市場は3月での最初の0.25%の利下げの確率を95%近くまで引き上げ、今年末までの利下げ幅を合計1.55%と織り込みました。

前回のFOMC会合の議事録にて、利下げが主な課題であったことが明らかとなり、金曜日の雇用統計で米労働市場のさらなる軟化が示唆される場合、市場の利下げ観測が高まり、米ドルの回復が一段落して、下降トレンドとなり得ます。

ECBの利下げ観測は金曜日のユーロ圏のインフレデータ次第

FRBによるハト派的見解は、金利の「より高く、より長く」を強調して利下げ観測を押し戻そうとするECBやイングランド銀行の姿勢とは対照的となっています。そうはいっても、市場はECBによる今年の利下げ幅を合計1.60%、イングランド銀行は合計1.44%と織り込んでいます。

今週の金曜日にユーロ圏での12月CPI指数が、ECBに関する市場の見方を確認する機会となるでしょう。ユーロ圏での価格圧力は緩やかに減速することが予想されていますが、総合指数は小幅上昇するとみられており、その場合は、市場による利下げ幅がやや縮小され、ユーロ上昇となる可能性があります。

能登半島地震でも円は下落、ゴールドは回復

本日の日本円は、元日の能登半島での大地震の影響で安全資産の流れからの恩恵を得ることができず、米ドルに対して下落基調です。2011年の東日本大震災と津波の際は、資金流入と株式市場の暴落の中で、日本円は上昇し、今回とは全く異なる反応となりました。

今回の安全資産として選択されたのは、おそらくゴールドで、米ドルと米長期金利が上昇基調であるにもかかわらず、反発しています。世界中の中央銀行による利下げが予想されている今年、ゴールド保有の機会費用は大幅に低下すると予想されており、近い将来、さらに上昇する可能性を示唆しています。ハト派のFRBと今週の米雇用統計の軟化によっては、ゴールドはさらに上昇するかもしれません。

アジア株式市場は強弱まちまち、原油価格は供給への懸念から上昇

米株式市場は昨年、おそらくポートフォリオとファンドマネージャーが早々と仕事納めしたたため、赤字で取引を終えました。しかし、昨年全体としては、3つの主要指数は2桁の成長を記録しました。

本日のアジア株価指数は混合まちまちで始まり、中国の財新PMI指数が12月に予想を上回るペースで工場活動が拡大したことを示唆したにもかかわらず、中国の上海総合指数は小幅下落しました。これはおそらく、市場が日曜日に発表された中国政府による公式データを材料視したためかもしれません。公式データによると、12月のPMI指数は49.4から49.0まで低下し、3か月連続で縮小を示唆し、中国政府に景気刺激策の警笛を鳴らしました。

エネルギー市場では、日曜日に、イランが支援するフーシ派過激派がマースクのコンテナ船を攻撃したところを米国のヘリコプターが撃退し、供給の混乱への恐れから、本日原油価格が上昇しています。世界経済の減速と米国の原油生産量の記録的な増大から、需要は引き続き低迷すると予想されており、原油価格の回復は限定的かつ短命に終わる可能性があります。