XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米PCE指数減速で早期の米利下げ観測広まる

・S&P500が史上最高値に近づき、世界的に株価上昇

・日銀は差し迫る政策修正を否定で円安に、米長期金利低下で米ドルも後退

株式市場はクリスマスにさらに上昇幅拡大

株式市場は、ディスインフレが話題となる中、世界的なリスク資産を押し上げ、好調に年末を迎える見通しです。昨日の米株式市場は特に、2023年最後の主要経済データが、世界の中央銀行による利下げを開始するとの見方を裏付けたことから、今年初の上昇率を拡大しました。

先週、11月の米コアPCE指数が、前年比で10月の下方修正された3.4%から3.2%と、予想以上に減速しました。個人消費支出も2か月連続で後退しましたが、警笛を鳴らすことはなく、米経済のソフトランディングへの期待を支えています。

FRBによる利下げ観測は、これら米経済データを背景に強まり、市場は現在、来年末までに合計1.55%ほどの利下げ幅を見込んでおり、FOMCメンバーによる予想金利経路との大きな差が生じています。

インフレは確実に抑制か?

インフレ加速への懸念後退と、米経済の勢いが減速しつつあることへの明確な証拠により、FRBがインフレに警戒するとの見通しを裏付ける理由はほとんどありません。

今のところ、全ての経済データが、景気の減速とインフレの下降傾向を示唆しており、FRBによる3月の早期利下げは考えられないことではありません。12月の週刊失業保険申請件数は、11月に比べて低下し、来週の米雇用統計が堅調となる可能性があります。しかし、それまでは、リスクラリーの上昇を妨げる要因となるものはほとんどありません。

世界的な株価上昇ラリーが加速

S&P500は昨日、史上最高値で取引を終え、2022年1月に更新した日中最高値に近づきました。ナスダック100も、これまで更新したことのない未知の領域まで上昇し、過去最高値を更新しました。

アジアとヨーロッパでは、クリスマス休暇明けとなる本日のセッションで、この明るいムードが続いています。先週、中国政府がゲーム業界に対して、新たな規制抑制草案を突然公表したことから、株式の急激な売りを引き起こした後、ゲーム企業関連の株価は回復しており、香港と中国の株式市場はかなり好調なパフォーマンスとなっています。

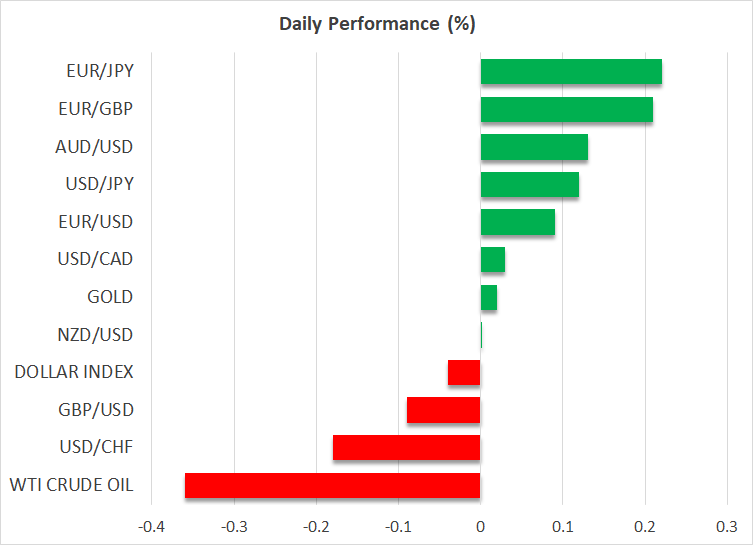

米ドルは強弱まちまち、日銀の政策会合要旨公開で円安

一方の為替市場は、クリスマス休暇での薄商いで主要通貨は後退気味です。米長期金利が低下する中、米ドルは主要通貨に対して、5か月ぶりの最安値まで下落しました。米ドルに対して、ユーロは1.10ドルを超えて上昇しましたが、ポンドは小幅下落しています。

先週、日銀による12月の政策決定会合の意見要旨が公開され、差し迫った政策修正が示唆されなかったことから、本日も円安となっています。日銀の中では、景気刺激策からの早期脱却の必要性について意見が分かれているようです。月曜日の植田総裁のコメントは、日銀がいかなる決定を下す前に、持続可能な賃金の伸びを確認する必要があることを明らかにしました。

FRBによる利下げ観測がなければ、日本円は今頃急激な売りに直面している可能性があります。しかし、米ドルも下落し、日銀は様子見の姿勢であることから、円はしばらく安定して推移するかもしれません。