XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・第3四半期の米GDPと米PCE指数は下方修正

・FRB利下げ観測の高まりから米ドル下落再開

・豪ドルと日本円は為替市場で主な上昇通貨

・米株式市場は回復へ、ゴールドは主要レジスタンスゾーンを突破して上昇

本日の11月の米PCE指数を前に第3四半期の米PCE指数を下方修正

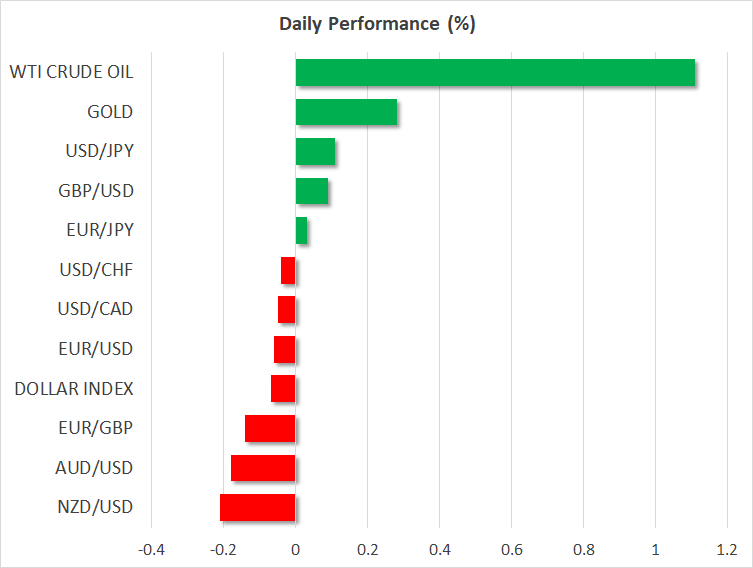

米ドルは昨日、全ての主要通貨に対して下落を再開し、特に豪ドルと日本円は、ドル安の恩恵から最も恩恵を受けて、1%以上昇しました。本日の米ドルは、昨日の損失の一部を取り戻して回復を試みているようです。

投資家がドルを売る動きとなった背景には、第3四半期の米GDP最終予測とともに発表された第3四半期の前期比米PCEコア指数の下方修正となりました。米PCE指数は、予想の2.3%から2%と下方修正され、第2四半期の3.7%から大幅に減速しました。さらに、個人消費は3.6%から3.1%に低下し、全体のGDP成長率は5.2%から4.9%に引き下げられました。

本日の焦点は、FRBがインフレの測定値として利用する米PCE指数の11月の前年比となるでしょう。予想では、前年比3.5%から3.4%に小幅減速すると見られていますが、第3四半期のPCE指数が下方修正されたことを受けて、先月の指数が下振れする可能性も否定できません。

昨日の経済データにより、市場の利下げ観測は高まり、来年の利下げ幅は合計で1.55%、3月での最初の0.25%利下げ確率は95%近くに織り込まれました。本日のインフレデータで予想以上の減速が確認される場合、3月での利下げは確実視される可能性があり、米ドルには打撃となるかもしれません。

豪ドルと日本円は上昇基調

オーストラリア準備銀行は来年、キャッシュレートを0.5%ほどしか利下げしないと見られている中、FRBによる大幅利下げへの期待でドル安となり、広い範囲でリスク選好度を押し上げるとみられているため、昨日豪ドルは最も上昇しました。また日本円は、日銀が数か月以内に、ようやくマイナス金利解除に踏み切るとの憶測から、豪ドルに次いで上昇した通貨となりました。

本日のアジアセッションでは、日本のCPI(消費者物価)指数が減速したことが示されましたが、日銀の目標である2%をわずかに上回っていたことから、日銀による1月での0.1%の利上げ確率は30%に織り込まれました。そうはいっても、マイナス金利解除には春闘後の4月の方が確率が高いと言えるでしょう。日銀が賃金の伸びに細心の注意を払っていることを鑑みると、労働組合がさらなる大幅な賃上げを要求する可能性もあり、来年の春闘での交渉結果を待つことを選択する可能性があります。実際、市場は4月での日銀による利上げを80%と見ているようです。

米利下げ観測の高まりで米株式市場とゴールドは上昇

昨日の米株式市場は、FRBによる大幅利下げ観測の高まりから回復し、S&P500とナスダックは、1%以上上昇しました。クリスマスと年末年始休暇を前にしたヘッジ活動から下落する可能性も否定できませんが、株式市場の広範な見通しとしては、今のところ前向きといえるでしょう。

FRBによる大幅利下げ観測は、今後の予想キャッシュフローを通常割り引いて換算する高成長企業の現在価値を下支えする一方、過度に拡大しているバリュエーション倍率にもかかわらず、ラリーが継続していることから、市場は将来の企業成長の現在価値を依然として高く見積もっていることが示されています。そうはいっても、経済データが米経済の期待外れとなる見通しを示唆したり、FRBが市場の期待通りの利下げに踏み切らない場合、急な株式の売りとなるリスクも増大することになります。

ゴールドは昨日、米10年債利回りがやや上昇し、米長期金利が比較的安定しているにもかかわらず、ドル安からの恩恵を受けて上昇しました。本日もゴールドは上昇しており、昨日更新した2,048ドルの高値を突破しています。米利下げ観測で、ゴールド保有のコスト減少が見込まれる中、本日の主要ゾーン突破によって、クリスマス休暇後に向けて、5月4日に更新した2,080ドル突破に向けて上昇する可能性があります。