XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米ドル上昇も市場はFRBによる大幅利下げに期待

・明日の米PCEコア指数に注目

・日本のCPI指数を前に日本円も回復

・米株式市場の急落でラリーは一段落、ゴールド下落

明日のPCE指数を前に米ドル上昇

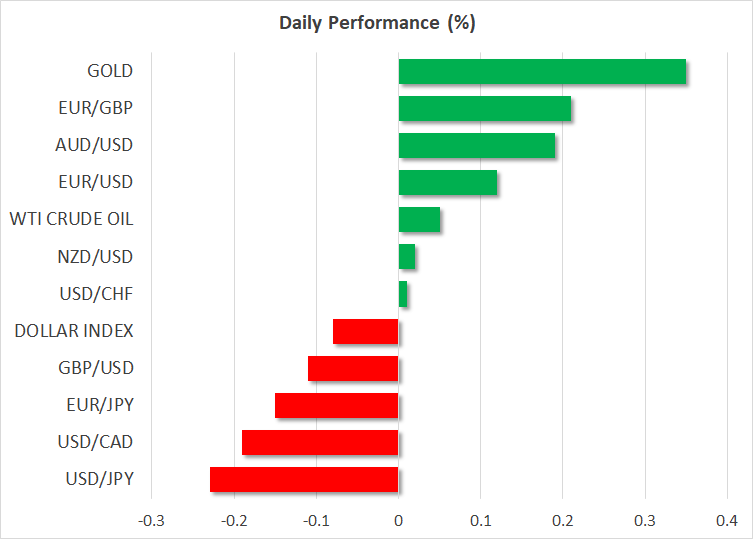

米ドルは昨日、ほぼ全ての主要通貨に対して回復しました。イギリスの11月のインフレが予想以上に減速したことから、イングランド銀行による利下げへの期待となり、ポンドが最も下落した一方、日本円が最も上昇しました。

昨日の米ドル回復を示唆する明確な要因はありませんが、金曜日の米コアPCE(個人消費支出)指数やクリスマス休暇を前に、投資家が売りポジションの買戻しを行った結果かもしれません。

先週のFRBのハト派決定を受けて、市場は来年の利下げ幅を約1.50%とし、3月の最初の0.25%の利下げを行う確率を90%と予想しています。FRBメンバーはこの市場の利下げの時期と利下げ幅を押し戻すような発言を繰り返していますが、今のところ、市場は聞く耳を持たないようです。

本日、第3四半期の米GDPが発表される予定で、予想では前期比で驚異の5.2%と見られています。しかし、アトランタ連銀やニューヨーク連銀によると、第4四半期での米経済は実質的に減速を示唆しており、市場が注目する可能性は低いでしょう。先週の新規失業保険申請件数も増加すると予想されており、フィラデルフィア連銀による製造業景況感指数は改善しているものの、4か月連続で縮小の領域にとどまると見られています。

しかし、これらの経済データが、FRBの予測金利経路を巡る市場の期待に影響するとは考えられにくいでしょう。その代わり、市場はFRBのインフレ指標である11月の米PCE指数の方向性に注目することになるでしょう。予想では、PCE指数は前年比3.5%から3.4%に減速すると見られており、この場合、市場は3月でのFRBの最初の利下げをさらに確信するかもしれません。

日本のCPI指数を前に円高

米ドルは回復にもかかわらず、日本円は、今週の火曜日の日銀の現状維持との決定と、マイナス金利解除の時期への言及を避けたことを受けて下落した後、引き続き回復しています。

明日の11月CPI指数が、日本円にとって次の試練となるでしょう。東京でのインフレ指数は、総合とコアともに低下し、国内のインフレ減速が示唆されています。

CPI指数の減速は、日銀に出来るだけ早く政策修正を期待する投資家にとっては期待外れとなる可能性がありますが、特に日銀による来年の利上げが予想されていることから、円高のトレンドが止まるほどではないでしょう。また、日銀は賃金の伸びに注視しており、来年の春闘での交渉による賃上げによって、4月の利上げを示唆することになるでしょう。

米株式市場下落でラリーは一段落、ゴールドもやや後退

昨日の米株式市場は、ナスダックが最も下落し、3指数全て1%以上下落しました。この急下落で、来年の大幅利下げへの期待から始まった株式市場のラリーは一段落しました。しかし、たった一日の下落でトレンドの反転と結論付けるにはまだ時期尚早です。

クリスマス休暇を前に、ポートフォリオやファンドマネージャーは、利益確定やヘッジ目的でのオプションを大量購入しており、株式市場の調整となった可能性があります。確かに、市場は過大評価されているように見え、今後さらに調整となるかもしれません。しかし、市場が来年の大幅利下げを確信し続ける限り、リスクエクスポージャーは拡大し続けるでしょう。

米ドルの回復と株価の下落で、ゴールドは昨日後退しました。そうはいっても、ゴールドの後退は、株式市場の下落に比べると小幅で、本日はすでに回復しています。2,048ドルを突破するのにやや苦戦しているようですが、FRBの利下げ観測によって、ゴールド保有でコスト抑制の機会となっていることから、ゴールドが上昇するのは時間の問題かもしれません。