XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FRBのハト派転換に反し、ECBと英中銀はタカ派に徹する

・低調なユーロ圏と英PMIを前にユーロとポンドは急上昇

・堅調な米経済データも米長期金利低下で米ドル下落、株価は続伸

ECBと英中銀は政策会合決定で利下げの言及なし

昨日、イングランド銀行とECBが政策会合を開き、政策金利の据え置きを決定しましたが、両中銀ともに、利下げの可能性を言及することはなく、高い金利を長期的に維持することを強調し、FRBとは一線を画すことになりました。ECBは主要貸出金利を予想通り据え置きましたが、ラガルド総裁はタカ派に徹したことから市場の驚きとなりました。

ECBは今年と来年のインフレ予測を下方修正しましたが、ラガルド総裁は、賃金圧力の高まりに対する警戒感を強め、政策当局者は警戒を緩めるべきではないと警告しました。ラガルド総裁はまた、記者会見にて、「政策会合では利下げについては全く議論しなかった」ことを明確にし、利下げの兆候を期待する市場には期待外れとなりました。

さらにタカ派的な展開として、ECBはパンデミック緊急購入プログラム(PEPP)による債券への再投資額の減少を発表し、量的引き締めスケジュールを加速させました。

イングランド銀行も英インフレの上振れリスクに言及し、金利据え置きもタカ派姿勢を見せました。特にイギリスでは、サービス業のインフレ上昇と賃金の伸びも加速していることから、他国に比べて大きな問題に直面しており、イングランド銀行のタカ派スタンスは納得いくものであるでしょう。イングランド銀行がインフレ抑制にどれほど努力を費やしているかはあまりにも明白なため、昨日のポンドは最も上昇したと言えます。ユーロと日本円はポンドに続いて上昇しました。

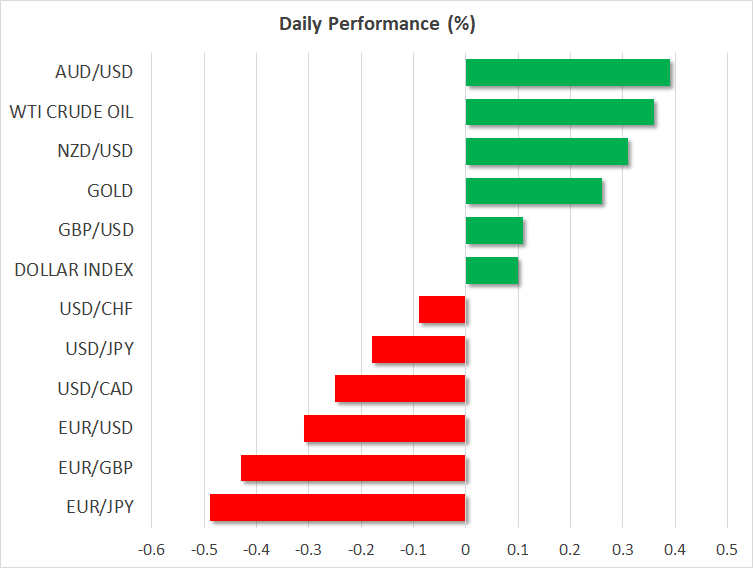

米ドル売りでユーロ、ポンドそして円は上昇

ポンドは1.28ドル辺りまで近づいて上昇し、ユーロは一時的に1.10ドルを突破しました。また、米ドルが広く売られる中、日銀のマイナス金利解除が近いのではとの憶測から、円高が進行しています。米ドルは水曜日に4か月半ぶりの安値である140円94銭まで下落しました。

しかし、ユーロ圏のPMI(製造業購買担当者景気)指数の速報値が予想を下回ったことを受けて、本日のユーロは後退しています。フランスとドイツのPMI指数は、縮小の領域に深く落ち込み、12月のユーロ圏の総合PMI指数は47.6から47.0まで低下しました。予想では48.0とやや改善すると見られていました。

一方、英経済はいくらか回復しているようです。英製造業PMI指数は期待外れとなったものの、サービス業では回復の兆しが見られ、英総合PMI指数は6か月ぶりの高値である51.7まで拡大しました。

各国のPMI指数から世界中銀の金利政策の乖離が表面化

最新の各国PMI指数を比べただけでも、各国の中銀が今後の金利の方向性について、多種多様であることが窺えます。おそらく、その影響からか、市場が中銀の意見に耳を傾けなくなっているのかもしれません。昨日、11月の米小売売上高が予想を上回り、週刊失業保険申請件数は減少したことが示されましたが、FRBは利下げを実施することを明確にしているようです。一方でECBは、ユーロ圏の経済がG10の中で最も低調であるにもかかわらず、高い金利を長く維持する意思を表明しています。

軟調なユーロ圏のPMI指数後も、市場はECBが4月に利下げを開始し、利下げ幅を徐々に拡大するとの見方を変えていません。FRBについては、5月よりも3月に利下げを開始することへの確実性が高まっています。

市場によるイングランド銀行の利下げも確率が押し上げられましたが、少なくても短期的には、ポンドの強気は継続すると思われます。一方、来週火曜日に政策会合を控える日銀が利上げのタイミングを示唆する場合、円高が続く可能性もあります。

株式市場は上昇基調

株式市場は、米長期金利低下でから年末のラリーを引き起こし、本日は香港ハンセン指数もラリーとなっています。中国人民銀行は、昨日の軟調な経済データ後、記録的な大量の流動性支援強化を行いました。この現金の供給によって、中国政府による不動産規制の緩和とともに、アジア市場のセンチメント向上となりました。

米株式市場は、ダウ・ジョーンズが再び過去最高値を更新し、S&P500とナスダックも今年最高値を更新して取引を終えました。ハイテク大手アップルの株価は、史上最高値を記録しました。