XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米CPI指数で米ドルに圧力も株式市場は続伸

・新たなドットプロットを控え、米利下げ観測はやや後退

・本日FOMC決定、今週はECB、英中銀そしてスイス中銀も政策会合

米CPI指数で市場は前向き、本日のFOMCが焦点

FRBは本日のFOMCにて、今年最後の政策金利決定を行います。本日のFRBを皮切りに、明日は、ECB、イングランド銀行、そしてスイス国立銀行、そして来週の火曜日には日銀の政策会合と続きます。

インフレが抑制されつつあると見られる中、市場は中銀によるハト派転換を示す最初のヒントに注目することになります。しかし、いずれの中銀も引き締めサイクルの終焉を示唆するに限る可能性があり、その場合は市場による大きな期待外れの反応があるかもしれません。

昨日11月の米CPI指数が発表され、大幅な利下げへ観測を後退させるには至りませんでした。総合CPI指数は、前年比3.1%まで低下したものの、前月比は予想よりもやや上昇し、またコア指数も前月比4.0%と横ばいで推移しました。

この指数は、中央銀行がインフレを目標の2.0%まで低下させるという最後のハードルがいかに困難であるのかを裏付けています。

この米CPI指数により、利下げ観測はやや後退し、市場の大多数は依然として、FRBが遅くても5月には利下げに踏み切ると見ていることを示しています。

米CPI指数より米ドル回復、低調な英経済データからポンド下落

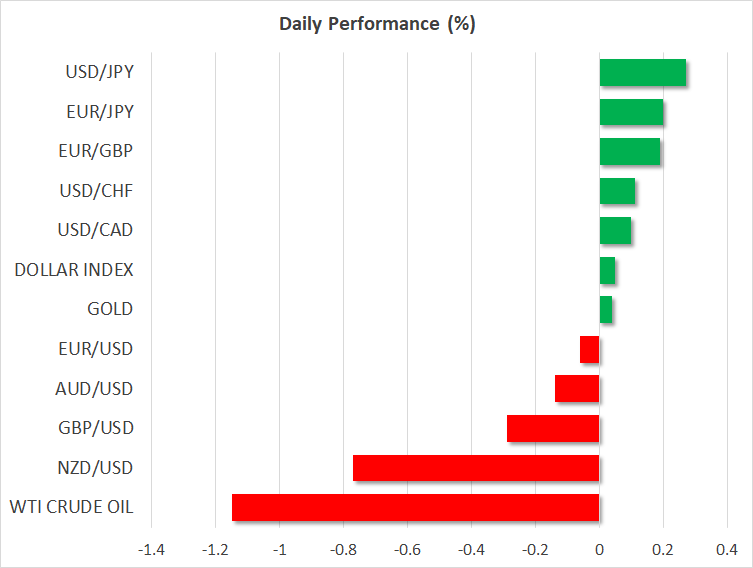

米CPI指数への一時的な反応が一段落した後、米長期金利が小幅低下したものの、米利下げ観測が早まることに疑問を呈したことから、本日の米ドルはいくらか安定しています。

ユーロは1.08ドルを下回る水準まで回復しており、日本円は米ドルに対して145円80銭辺りまで下落しています。

一方イギリスでは、昨日の軟調な英雇用件数は、賃金の伸びの低下を期待するイングランド銀行にとって朗報でしたが、本日の英GDP推測値が予想を下回り、景気後退のリスクを浮き彫りとなり、懸念材料となっています。

10月のイギリスのGDPは、特にサービス業が縮小し、製造業の生産が落ち込んだことから、0.3%縮小しました。しかし、イングランド銀行は明日の政策会合にて、引き締めのスタンスを維持すると見られ、ポンドにとっては複雑な反応となるでしょう。

利下げ観測と中国経済への懸念も米株式市場は上昇を拡大

しかし株式市場では、利下げ観測が引き続きリスク資産を押し上げており、景気後退への懸念はそれほど示唆されていません。S&P500は、本日ほぼ2年ぶりとなる高水準で取引を終え、ナスダック総合指数も2022年4月以来の高値まで上昇しました。

この株式市場の上昇の大部分は大手ハイテク7社の株価上昇により牽引されており、本日のFOMC決定、またパウエル議長による記者会見の内容次第で、大幅な下振れのリスクがあります。本日の会見で、パウエル議長は利下げ観測を押し戻し、追加利上げの可能性も維持すると見られています。しかし、同時にパウエル議長がタカ派を維持するとは考えにくく、市場は議長が金利のより高く、より長くとの見解を繰り返す場合、その警告を無視するかもしれません。

欧州株は本日上昇して取引されており、アジア株も大方上昇しています。しかし、中国政府による大幅な刺激策が欠ける中、市場による中国経済への懸念はくすぶっており、中国指数と香港指数は再び下落基調です。昨日の経済データで、11月の中国でのデフレが深刻したことが明らかとなり、市場の懸念材料となっています。