XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米非農業部門雇用者数の予想以上の上昇と失業率低下で米ドル上昇

・市場による米利下げ観測は後退

・今週の焦点は米CPI指数とFOMC政策会合決定

・ソフトランディングへの期待から米株式市場上昇、原油価格も回復

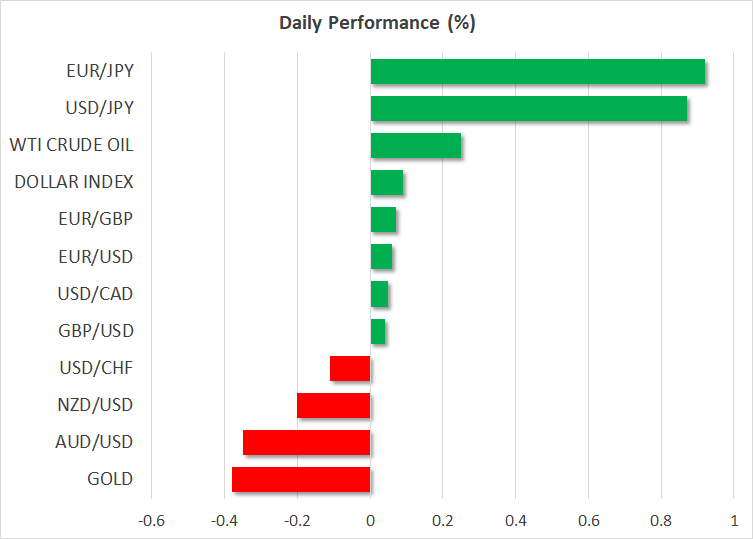

予想以上の米雇用統計で米ドル上昇

先週の金曜日、11月の米雇用統計において、雇用の伸びが予想を上回り、失業率が低下したことから、市場はFRBによる利下げ観測を後退させたため、米ドルは上昇しました。

FRBが来年の第1四半期にも利下げを開始するとの期待は後退し、現在3月での0.25%の利下げの確率は60%から45%に押し下げられました。しかし、5月での利下げは完全に織り込まれており、今週水曜日でのFRBによる政策金利会合(FOMC)と火曜日の米CPI指数により、市場はこの利下げ観測の後退は時期尚早だったと結論付ける可能性があります。来年の利下げ幅も、1.25%から1.10%に縮小されました。

今週の米CPI指数とFOMC決定を控え、ドル/円は回復

本日の米ドルは安定しているようで、日本円を除く他の主要通貨に対しては、金曜日の終値からほぼ横ばいで取引されています。先週の金曜日、日銀の方向性に詳しい3人の関係筋は、植田総裁のマイナス金利解除後の選択肢に対する発言は、超緩和政策脱却の示唆を意図したものではなかったとのロイターの報道があり、円安となった可能性があります。

日銀についてのこれ以上の報道がない中、ドル/円は今週の米インフレレポートとFRBの政策決定に注目することになります、米CPI総合指数は、いくらか減速すると予想されていますが、コア指数は4.0%で横ばいと見られており、FRBによる政策決定を水曜日に控え、市場は現在の予測金利経路を修正するとは考えられません。

市場は、FOMCにて、新たなドットプロットがこれで以上に来年の利下げ幅を拡大するのか、また、パウエル議長が追加利上げの可能性を示唆するのか、または政策転換の見通しやタイミングを強調するのかに注目することになります。

今週、政策会合が予定されているのは、FRBだけでなく、木曜日には、ECB、イングランド銀行、そしてスイス国立銀行も政策金利決定が予定されています。市場は、ECBがFRBよりも早い時期に利下げを行うと予想していますが、イングランド銀行に対しては、8月までは0.25%の利下げは完全に織り込まれていません。スイス国立銀行は、今週20%ほどの確率で利下げもあり得ると予想されています。

堅調な米雇用統計で米株価上昇、米原油備蓄増量で原油価格も上昇

金曜日の予想以上に堅調な米雇用統計を受けて、米株式市場は、特にナスダックが最も上昇し、黒字で取引を終えました。来年のFRBによる利下げ観測の後退は、株式市場にはあまり影響はなかったようで、リスクエクスポージャーは増加しています。反対に、この米雇用統計により、米経済のソフトランディングへの期待が再度高まったのかもしれません。

エネルギー市場では、原油価格が先週の木曜日より回復基調で、本日も続伸しています。これは、米国が戦略備蓄の補充を増量したためで、ここ最近の原油価格下落により、米国の需要は最大300万バレルの増加を決定しました。

WTI原油は、木曜日の安値から4%以上も上昇していますが、供給過剰と需要懸念が続く中、金曜日には7週連続で赤字で取引を終えました。OPECプラスは来年の減産を自主的との条件で発表しましたが、加盟国が全てこの減産に従うのかには疑問が残ります。また土曜日には、中国のインフレデータが発表され、デフレ圧力の高まりが示唆されたことから、世界一の石油輸入国からの需要の軟化が示されました。