XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

市場は来年6月の米0.25%利下げを完全に織り込む

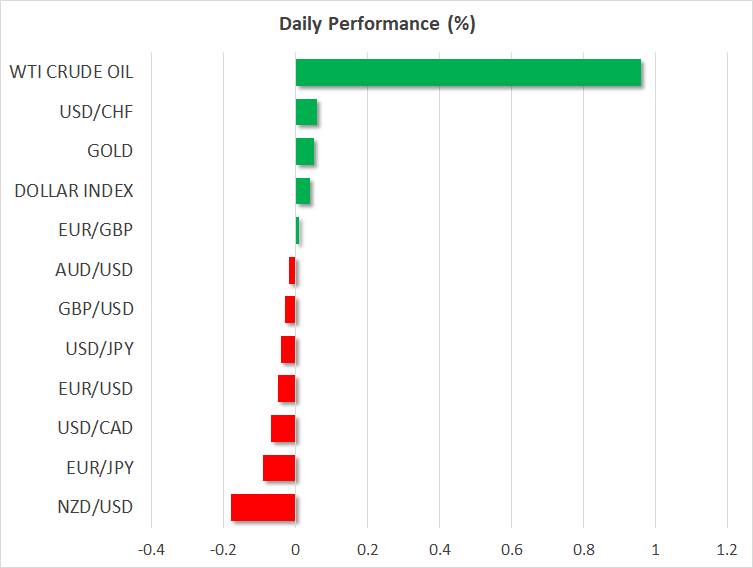

米ドルは昨日、特に、日本円、豪ドル、そしてNZドルといった他の主要通貨に対して続落しました。来年のFRB利下げ観測への期待と、昨日の米新築住宅販売戸数が予想を下回ったことが、米ドルの重荷となっているようです。

FF金利先物によると、市場は来年の利下げ幅を0.9%ほどに織り込んでおり、5月に最初の0.25%の利下げが始まる確率を50%とし、6月の利下げを完全に織り込んでいます。

市場の注目は、FRBがインフレの目安として使用する木曜日の米コアPCE指数で、この指数がさらに減速する場合、5月の利下げの確率が押し上げられ、米ドルはさらに下落するかもしれません。しかし、この指数発表前に、シカゴ連銀グールスビー総裁とFRBウォラー理事、そしてボウマン理事による講演が本日予定されています。

これらの発言によって、市場は利下げ観測を後退させるのか、または発言の内容を受け入れるのかどうかは興味深いところです。最新の市場の動きによると、市場はFRBメンバーの発言よりも経済データにより注目しているようなので、FRBメンバーが利下げ観測に消極的な意見を明らかにするとしても、その場合の米ドルの回復は限定的で短命に終わる可能性があります。

日本のメディア報道から円は続伸

日本円は昨日、米ドル安から最も恩恵を受けて上昇し、日本のメディアが、日銀のマイナス金利政策の終焉が近づいていることを確信する報道をしたことから、本日も上昇しています。他の中銀による利下げ実施が予想される中、日銀が利上げをすることで、日本の債券利回りと他国の債券利回りの金利差が縮小し、日本円は他の主要通貨に対して堅調に回復する可能性があります。

また、経団連が12月の会議で、円安が日本経済にもたらす悪影響について議論する予定とのニュースも日本円には好材料となりました。これまで、経団連は輸出の競争力強化から、円安を支持してきましたが、この会議で、円安がもたらす影響の深刻さが浮き彫りになりました。

米ドル安を背景に豪ドルとNZドルも続伸、NZ中銀の政策会合に注目

オーストラリア準備銀行とFRBの政策見通しの乖離が追い風となり、昨日の豪ドルは円に次いで上昇した通貨となりました。オーストラリア準備銀行のブロック総裁は、失業率を上昇させずに、インフレを抑える為の政策金利の使用には注意が必要であるとの見解を示しました。その一方で、移民増加によるコスト上昇、及びサービス業での根強いインフレ上昇を背景に、インフレ抑制の必要性を付け加えました。これにより、翌年5月までの0.25%利上げ観測は、約60%となっています。

NZドルに関しては、翌年の0.40%程の利下げ観測にもかかわらず、昨日に上昇した通貨の一つでした。明日のアジアセッション中に開催される政策会合では、政策金利の据え置きが予想されています。したがって、市場は今後の政策金利の手がかりを求めて、声明文、及び最新の経済見通しに注目するでしょう。

直近のNZ経済指標は低調な結果となっているものの、インフレはNZ準備銀行の目標値の1-3%を大きく上回って推移し、1年以内に目標値内に落ち着く見通しです。

更にニュージーランドでは、減税とインフレ対策を公約した国民党が率いる連立内閣が発足したことを考慮しますと、ニュージーランド準備銀行によるインフレ抑制への前向き姿勢が予想されます。ニュージーランド準備銀行が他国と同様に目標を2%に変更した場合、新しい目標達成の為に、当初の予定よりも長く高金利政策を継続させる必要性が出て来るでしょう。

したがって、市場の利下げ観測にもかかわらず、2024年末まで現在の5.5%の政策金利が継続する可能性があり、NZドルにとってはポジティブな要因になります。

米ドル安によりゴールドは2010ドル台突破、OPECニュースにもかかわらず原油価格は横ばい

米国債利回り低下、及び米ドル下落により、昨日のゴールドは続伸し、2010ドル付近で取引を終了しました。

OPECプラスによる追加減産の可能性が報じられたものの、昨日の原油価格は上値の重い展開となりました。本日のゴールド価格は回復しつつあります。