XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

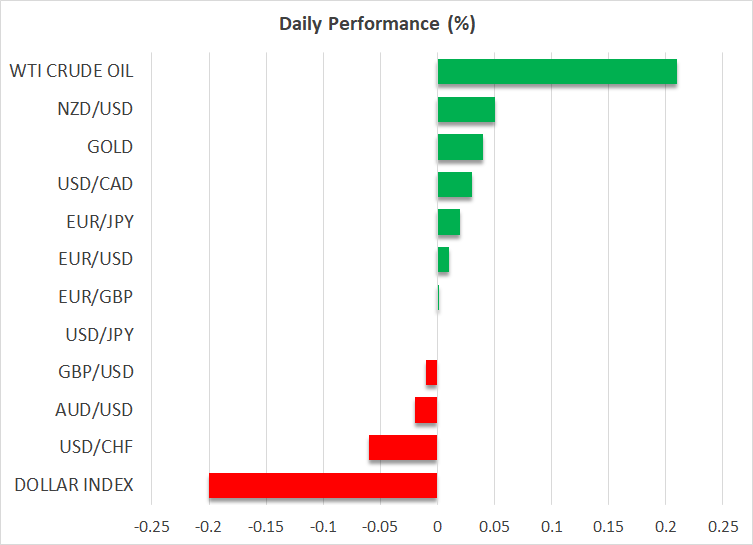

米利下げ観測で米ドル安、米PMI指数発表に注目

昨日に下落した米ドルは、本日も一部の主要通貨に対しての下落を継続しました。感謝祭の祝日による米市場の閉場、翌年の利下げ観測上昇、及び今月は米ドルインデックスが本年で最も低調な月となる見通しの中、米ドル高に繋がる重要な指標やニュースはありません。

本日の米市場は早めの閉場となりますが、米11月S&Pの製造業、及びサービス業PMIが閉場後に発表される為、米ドルトレーダーは市場の動きに引き続き注目するでしょう。製造業PMIは先月の鈍化に続き、今月は下落が予想されています。サービス業PMIも下落の見通しです。PMIの低調な結果は、翌年の利下げ観測を一段と上昇させ、米ドル安の要因に繋がるでしょう。

アトランタ連銀のGDPナウは第4四半期での2.1%の下落見通しを示していますが、高金利政策、及び第3四半期での4.9%成長を考慮に入れますと、予想は正常範囲内であり、翌年の1%利下げ予想も妥当でしょう。FRBの高金利政策の継続により、今後に発表される経済指標結果が予想よりも底堅い経済やインフレの長期化を示した場合には、米ドル上昇の余地が十分にあります。したがって、米ドル安の相場転換を議論するには時期尚早です。

CPIによる円相場への影響は限定的、日銀の利下げ観測上昇

本日に発表された日10月全国消費者物価指数は上昇したものの、上昇幅が予想を下回りました。これにより、昨日に横ばい推移となったドル/円は、本日も引き続き横ばいを継続しています。

物価上昇圧力の上昇継続は、企業と労働組合間の翌年の賃上げ交渉の追い風となるでしょう。したがって、日銀が想定よりも早くに超緩和政策の終了に向けて動き出す公算があります。超緩和政策終了観測は円上昇に繋がり、他国の中央銀行が利下げを検討する中、日銀がイールドカーブコントロール政策を廃止し、利上げを決定した場合、円は上昇相場に転換する可能性があります。

ゴールド回復、OPECプラス協議難航で原油安

米ドルと米国債利回りが下落する中、昨日にはゴールドが回復したものの、2000ドル越えは達成しませんでした。中東情勢によるリスク回避の動きは後退したものの、翌年の米利下げ観測がゴールド上昇に繋がっているようです。

エネルギー市場に関しては、今週水曜日にOPECが日曜日の会合延期を公表した為、昨日の原油価格は若干下落しました。協議難航を背景に、OPECプラスは翌年には追加減産を実施しない憶測が市場で広がっています。本日の原油価格は若干の回復を見せていることから、最近の下落はニュースへの過剰反応の可能性があります。

ユーロ圏、及び英PMI指数の改善で、欧州株価上昇

ユーロ圏、及び英国の11月PMI速報値が予想を上回る結果となったことを受けて、昨日の欧州株式市場は上昇して引けました。ユーロ圏PMIは50を割り込んだものの、景気後退は予想よりも深刻ではない可能性が示されました。一方の英PMIは、7月以来初めて50越えを達成しました。英ハント財務相が発表した減税を含む景気対策、イングランド銀行のベイリー総裁のタカ派的見解、及び英経済指標結果の改善は、英利下げ観測を後退させ、ポンドを当面の間は下支えするでしょう。