XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・予想を下回る米経済指標で市場はFRBによる利上げ終了を確信

・原油供給過剰への懸念の中、原油価格の下落から米利下げ観測高まりへ

・企業決算への懸念から米株価下落、米ドルも変動

来年末までの米利下げ幅は1%ほどに拡大

昨日の予想を下回る米経済指標から、追加利上げの可能性が否定されたことで、FRBによるさらなる引き締めへの期待も後退しました。さらに重要なことは、FF金利先物において、来年の利下げ幅が1%近くまで拡大されたことです。

今年の大半は、FRBの今後の方針について、市場の予想は利上げ確率を上げたり、下げたりしていましたが、今週の米CPI指数の減速に続いて、堅調な米経済を示す経済データの発表によって、市場は追加利上げもあり得るとパニックになっていました。しかし、昨日の週次失業保険申請件数の増加が、米経済成長の見通しの強力な指標と解釈され、さらに、予想を下回る米鉱工業生産の発表が続いたことで、米経済は緩和しつつあるとの見解の裏付けとなりました。

FRBメンバーによる最近の発言も、追加利上げへの躊躇を示唆していることもあり、市場はFRBによる次なる動きは利下げであると確信しているようです。しかし問題は、市場の引き締め終了の判断が間違っているのかではなく、利下げの回数を頻繁に織り込みすぎではないかでしょう。

しかし今のところ、債券市場はこの利下げ観測に同意しているようで、米長期金利は本日、引き続き低下し、10年債利回りは4.40%を下回りました。

原油価格下落がインフレ抑制の後押しに、米ドルも堅調に推移

一方で米ドルは、昨日の不安定なセッションの後、本日も変動しています。米経済は減速しているようですが、他国の経済は停滞しているか、すでに景気後退に陥っています。さらに、原油価格が今週再び圧力を受けており、中央銀行によるインフレ抑制の後押しとなっています。

原油供給過剰の可能性への懸念がしばらく高まっており、イスラエルとハマスの紛争が周辺諸国に拡大化することへの懸念にもかかわらず、原油価格の低下となっています。さらに、市場は欧州と中国の経済減速の中、原油の需要の見通しについて悲観的なようです。

WTI原油先物は昨日、5%ほど下落しました。

ECBなど他の中央銀行がFRBと同時期に利下げを開始する場合、金利差は拡大せず、米ドル以外の通貨にとっては有利とはならないでしょう。多くの投資家は、ECBの利下げを早ければ来年4月、FRBの利下げは5月と予想しているようです。

円復活、ユーロとポンドは本日の経済指標後も変動なし

この利下げ開始への期待は、米ドルをユーロやポンドといった通貨に対して支える可能性があります。しかし、日本円に対しては、日銀が超緩和政策からの脱却について議論し始めたばかりです。本日、日銀植田総裁は、超緩和政策らかの撤回の明確なタイミングについて再度言及しませんでした。しかし、日銀がこの政策の大きな転換について議論を開始したという事実だけでも、日本円にとっては、暗い年の終わりにようやく見つけたサポート材料となります。

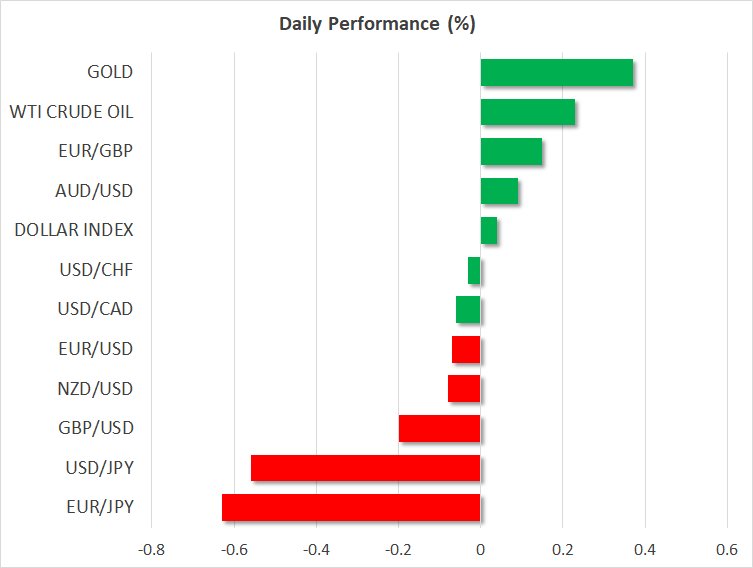

米ドルは現在、149円55銭で取引されており、今週初めの151円92銭の高値から下落しています。

本日の英小売売上高が予想を下回ったにもかかわらず、ポンドは1.2408ドル近辺で横ばいです。ユーロ圏の10月の総合CPI指数は、前年比2.9%との発表を受けて、ユーロは1.0850ドル辺りで堅調に推移しています。

一方ゴールドは、米ドルの軟化と米長期金利の低下から続伸しており、1オンス1,990ドルを突破して2週間ぶりの高値を更新しました。

米株式市場には警戒感広まる

米株式市場は昨日の強弱まちまちのセッションの後、先物は小幅上昇しました。企業の決算報告への懸念とエネルギー株の下落が、米国株価指数の重荷となり、債券利回り低下による利益を帳消しにしています。ウォールマートは、第3四半期の収益が予想を上回ったにもかかわらず、クリスマスのホリデーシーズンを迎える第4四半期について、あまり楽観的ではなかったことから、今後の収益が懸念材料となっている企業の一つに挙げられます。