XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・予想上回る米経済データでFRB利下げ観測はやや後退

・米株式市場のラリーは一服、米長期金利上昇で米ドルも小幅上昇

・世界経済の景気後退へ懸念と期待外れの米中首脳会談でムード悪化

米CPI指数からの株価リリーフラリーも一服

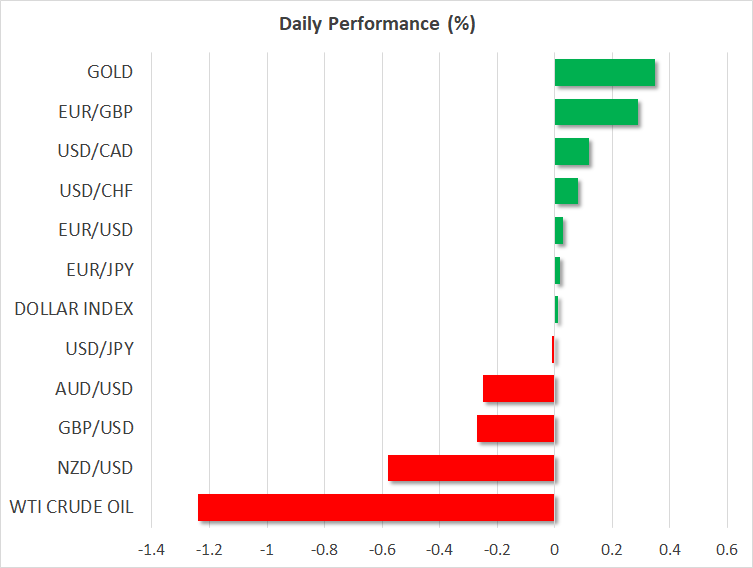

今週の米CPI指数減速を受けての株式市場のリリーフラリーは、昨日のそれほど軟調でない米経済データから、勢いを失いました。一方米ドルは昨日、全体として安定していました。米国債利回りは、CPI指数を受けて低下しましたが、昨日の予想以上の米小売売上高と製造業の数値から、FRBによる来年の利下げへの期待が低下し、回復して上昇しました。

米ドルは、他の主要通貨に対して、2か月以上ぶりの安値から反発して上昇しましたが、米株式市場は、昨日の上昇分を帳消しにして、小幅高で取引を終えました。

しかしながら、市場の反応は控えめのようで、利下げ観測もわずかに後退したにすぎませんでした。これにより、市場は利下げ観測の後退には消極的な一方、利下げ観測には積極的に織り込むことが裏付けされました。この傾向は、米株式市場が10月に更新した5か月ぶりの安値から目覚ましく回復するには、大きなリスクとなりますが、昨日の米経済データから、米経済のソフトランディングの可能性が高まり、どちらにせよ、株式市場にとっては、悲観するべき状況ではないようです。

本日の米経済データとFRBメンバー発言、小売業決算に注目

しかし、本日の週刊失業保険申請件数が、フィラデルフィア連銀製造業景気指数や10月の鉱工業生産など他の経済データとともに、予想を上回る場合、株価はさらに下落する可能性があります。本日は、FRBウォラー理事とニューヨーク連銀ウィリアムズ総裁の発言もあり、金融政策に関するいかなる発言にも警戒感を強めることになるでしょう。

しかし昨日のように、好調な企業決算に後押しされる株価上昇もあり得ます。特に昨日のターゲットによる好調な業績により、市場の期待感が高まっており、本日の市場開場前には、ウォールマートとメイシーズの決算報告が予定されており、今週は小売業が注目の的になっています。また、アリババグループの決算報告にも関心が集まるでしょう。

一方、米議会はつなぎ予算を可決し、少なくとも来年1月19日までは米政府への資金が確保されることから、市場ではいくらかの安堵感が広まりました。

アジア株式市場と豪ドルには中国経済への懸念が重荷

アジア市場では昨日、APEC首脳会議に合わせて、待望の米中首脳会談が行われましたが、その結果はあまり歓迎されなかったようです。バイデン大統領と習主席は、軍事協力などの話し合いでは進展したものの、二つの超大国間の関係修繕においては、わずかな改善に終わりました。

中国の投資家にとっては、中国政府が停滞している経済の活性化に苦慮していることから、この米中首脳会談に向けて、多くの懸念材料がありました。本日の中国の経済データからも、住宅市場の低迷は10月に深刻化したこと示され、中国経済の回復は緩やかで長い道のりであることが示唆されました。

中国と香港の指数は低調で、中国の動向に敏感な豪ドルも下落しました。しかし、オーストラリアでは、国内雇用が予想を大きく上回り、豪ドルにはいくらかのサポートとなったようです。

ユーロとポンドには明るい見通しか

全体として、米経済以外の他国の経済の見通しは、今のところ特に明るいものとはいえないようです。ユーロ圏と日本の第3四半期のGDPは縮小を示し、中国経済の回復もまだ不安定な状況です。

明るい兆しとしては、ユーロとポンドにとっては、ユーロ圏とイギリスのインフレが確実に低下しており、完全にマイナスではないことでしょう。ユーロとポンドは、過去に引き締め過ぎとの懸念が高まり、打撃を受けました。現在は、ECBとイングランド銀行にとっては、インフレ加速も抑制されつつあり、景気後退のリスクもいくらか後退し、利下げ観測が前倒しされるリスクも緩和されています。

したがって、米CPI指数による米ドル下落でも、ユーロとポンドは、他の主要通貨とともに上昇したのかもしれません。日本円のみが遅れをとったようです。