XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米インフレ減速からFRBにより引き締まり終了に確信

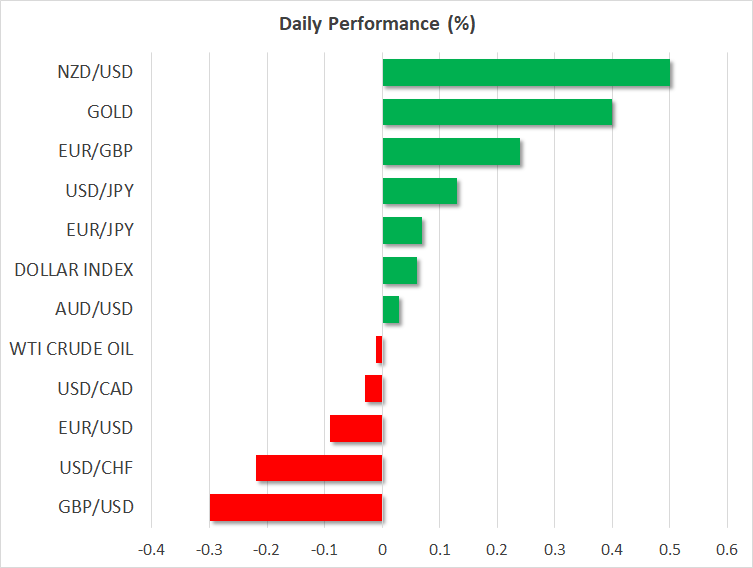

・豪ドルとNZドルはリスクセンチメント向上から最も上昇

・予想下回る英CPI指数でポンドは小幅下落

・米インフレ低下の恩恵から米株式市場はラリーへ

米CPI指数はFRBによる引き締め終了を裏付ける

昨日の米インフレデータは予想よりも減速し、FRB議長他のメンバーたちがFRBの引き締めサイクル終了との市場の期待に反論しているにもかかわらず、市場の確信を裏付けたことから、米ドルは全面的に下落しました。

米総合CPI指数は前年比3.7%から3.2%に減速し、コア指数も前年比4.1%から4.0%と、横ばい予想から0.1%低下しました。米ドルとともに、米長期金利も低下し、10年債利回りは約0.2%低下しています。FF金利先物によると、FRBによる追加利上げの確率はゼロとなっています。一方で、市場は現在、来年の利下げ幅を1%近くまで上方修正し、最初の利下げが5月となる確率を80%と予想しています。

本日注目されるのは、10月の米PPI(生産者物価)指数と米小売売上高の発表となるでしょう。また、リッチモンド連銀バーキン総裁による講演も予定されています。市場は、本日の経済データが昨日の米CPI指数とは異なる見解を示唆するのか、またバーキン総裁が昨日のCPI指数を受けてどのような発言をするのかに関心を示すかもしれません。

本日のPPI指数と小売売上高が予想よりも上昇する場合、今後数か月のインフレの粘着性を証明することになり、市場は追加利上げには消極的であるとしても、来年の利下げ幅を縮小する可能性があります。その場合、米ドルにとっては、昨日の大幅な損失を取り戻すサポートとなり得ます。反対に、本日の経済データが予想を下回る場合、米ドルはさらに下落する可能性があります。

豪ドルとNZドルは上昇、ポンドは小幅下落

米インフレの低下は米ドル下落となっただけでなく、リスク選好のムード高揚にもつながり、昨日最も上昇したのは、豪ドルやNZドルといったリスク連動通貨でした。また、10月の中国の鉱工業生産と小売売上高が予想を上回ったことから、これらのリスク連動通貨は本日も続伸しています。中国のデータに関しては、中国の固定資産投資と不動産セクターは依然として期待外れの結果となりました。

さらに本日、中国人民銀行は、中期貸出制度(MLF)を通じ流動性供給を行いました。金利は据え置かれましたが、中国人民銀行は満期を迎える貸出額よりも多くの新規融資を行い、6000億元が銀行のシステムに流動することになります。これは、2016年12月以来の大規模供給となり、中国経済の回復は、以前の予想よりも早く好転に向かうとの期待が高まった可能性があります。

昨日、ポンドは豪ドル、NZドルに続いて上昇し、200日平均移動線を上回りました。本日の英CPI指数は予想よりも低下し、市場はイングランド銀行による0.25%の追加利上げの確率を10%以下と修正し、また来年6月の0.25%の利下げを完全に織り込みました。これにより、ポンドは本日小幅下落しています。ポンドにとって次の試練は、金曜日の10月の英小売売上高となるでしょう。

米CPI指数減速を受けて株価急上昇

株式市場は昨日、米CPI指数の減速から、利上げ終了との市場の見解を確信し、急上昇しました。特に、大手ハイテク株の多いナスダックは2%以上も上昇しました。

多くのハイテク企業は、今後数四半期や数年後の予想キャッシュフローを割り引いて評価されるため、多くの観点から、ほとんどの企業は割高と見られているにもかかわらず、利上げ観測後退と来年の利下げ幅拡大から、現在価値が上昇することになります。おそらく、投資家は、価格の高騰は割高さではなく、今後の成長への機会を反映していると考えているのかもしれません。したがって、本日の米PPI指数と小売売上高が予想を下回り、来年末までの数回の利下げ観測を裏付ける場合、本日も株価のラリーは継続されるかもしれません。