XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・円は上昇も昨日は最も下落した通貨に

・本日の米CPI指数に注目

・予想を上回る英雇用統計の後、明日は英CPI指数の発表

・米株式市場は強弱まちまち、本日の米CPI指数前に様子見

ドル/円は昨年10月の高値に近づく

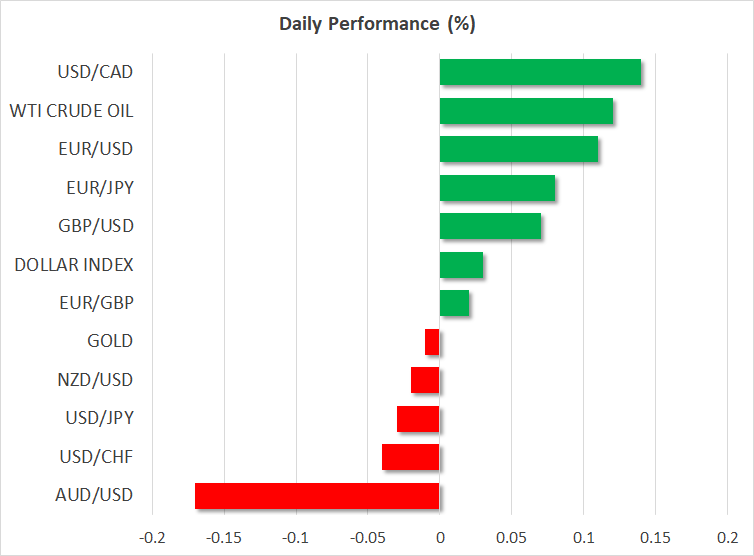

米ドルは昨日、主要通貨に対して強弱まちまちで取引されました。特に、ポンド、豪ドルそしてユーロに対しては下落しましたが、日本円に対しては上昇しました。

昨日も円安は進行し、2022年10月に更新した151円94銭に近づいていることから、日本政府による介入への警戒感が高まっています。しかし、昨日151円90銭を更新した直後、特に原因はないものの、70銭近くも急低下し、昨日の損失の大部分を取り返しました。

一部には、この市場の急変動を日本政府による介入と見る向きもあるようですが、今のところ確認するソースはありません。この急低下はおそらく、昨日13億ドル相当のオプションが満期を迎え、ストライクプライスが152円辺りとなったことによると思われます。同じ価格で、水曜日と金曜日に満期を迎えるオプションもあります。市場はまた、介入の恐れから、現在の価格での利食いか、ショート売りを行っていた可能性もあります。

全体的には、ドル/円相場は、32年ぶりの高値となる151円94銭を突破する場合、オプション価格がレジスタンスとして機能し続ける可能性があります。しかし、日本と他国との金利差が、引き続き円には重荷となるでしょう。実際に介入があったとしても、日銀によるイールドカーブ・コントロール政策改正が段階的で、時折の国債介入オペにより長期金利を1%以下に抑えている限り、ドル/円の上昇トレンドは継続することになるでしょう。

このトレンドが逆転して円高となるには、日銀がイールドカーブ・コントロール政策を撤廃し、他の中銀が金利を据え置き、ある時点で利下げを検討し始める来年以降となるかもしれません。

米CPI指数は市場の追加利上げ観測を裏付けるか

本日の10月の米CPI(消費者物価)指数の発表を控え、市場は今後の金利経路を見定めるべく、注視することになるでしょう。FRBパウエル議長と他のメンバーらは、FRBによる利上げは終了したとの市場の期待に反して、追加利上げの可能性も示唆しています。しかし、市場は、大方引き締めサイクルがほぼ終わりであることに確信しているようです。市場による1月までの追加利上げの確率は、現在わずか30%で、来年末までの利下げ幅は約0.8%が織り込まれています。

本日の米CPI指数では、総合CPI指数が前年比3.7%から3.3%まで低下すると予想されており、原油価格が10月に下落したことを反映しているようです。一方でコアCPI指数は、4.1%の横ばいと予想されています。しかしながら、S&Pグローバルによると、米購買担当者景気指数は、物価圧力の緩和を示唆しており、コアCPI指数の低下も考えられます。したがって、予想以上に減速するインフレ率の場合、市場による追加利上げ観測はさらに後退し、来年の利下げ観測が高まり、その結果米ドル下落となる可能性があります。

明日の英CPI指数でポンド回復となるか

ポンドは昨日、最も上昇した通貨の一つで、本日も9月の英雇用統計が予想を大きく上回ったことから、上昇しています。英失業率は上昇せず、横ばいとなりましたが、ボーナスを含む週平均賃金は予想を下回って減速しました。

この数字は、イングランド銀行ベイリー総裁が前回の政策会合にて、利下げを検討するには時期尚早であるとの発言を裏付けています。しかし市場はすでに、来年のイングランド銀行による0.65%程度の利下げを織り込んでいます。明日の10月の英インフレデータの発表を控え、おそらく市場は予想外の結果に備えているのかもしれません。英CPI指数は、総合とコア指数ともに、減速すると予想されていますが、9月の英PMIでは、企業からの請求価格が3か月ぶりの高水準まで上昇していることが明らかとなり、英CPI指数も上昇するリスクがあります。つまり、英インフレが減速するとしても、予想よりも鈍化する可能性があると言えます。

本日の米インフレが減速し、ポンドが主要なバリアである1.2310ドルを突破する場合、200日移動平均線辺りまで上昇する可能性があります。

米株式市場は米CPI指数発表前に様子見

米株式市場は昨日、強弱まちまちで取引を終えました。ダウ・ジョーンズはいくらか上昇したものの、S&P500とナスダックはやや下落しました。先週金曜日のラリーの後、市場は本日の米CPI指数の発表を控えて様子見しているようです。

米インフレが予想よりも減速する場合、FRBによる利上げ観測が後退し、来年の利下げがほぼ確実視されるため、投資家はリスクエクスポージャーを増やすかもしれません。反対に、インフレが予想よりも粘着性があると証明される場合は、投資家はリスクエクスポージャーを抑制させる可能性があります。CPI指数発表前に、株式市場は既に上昇しており、米CPI指数は減速することが予想されていることから、もし上振れとなった場合は、市場にとって予想外となり、株価の大幅な下落となる可能性も秘めています。