XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

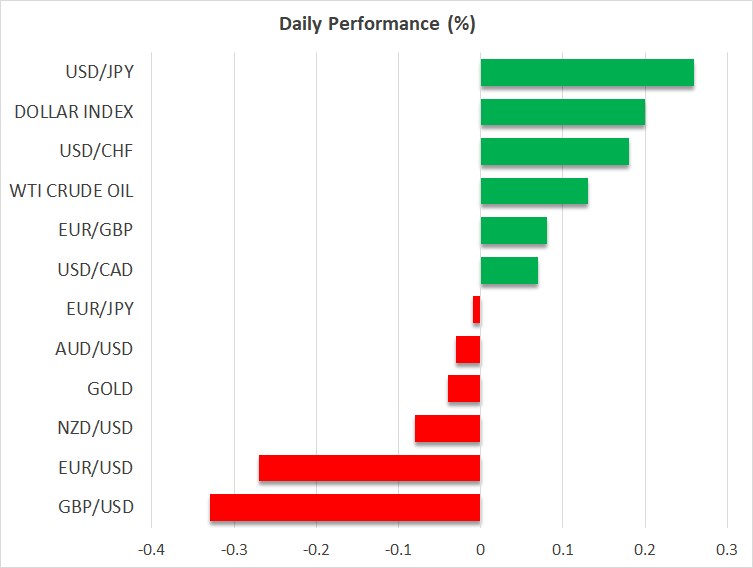

・FRBメンバーは第3四半期の好調な米経済を強調で米ドル続伸

・市場による追加利上げ観測は依然として低いまま

・米長期金利の低下で米株式市場は上昇

・強弱まちまちの中国経済データとOPECの輸出量増加で原油価格が下落

FRB理事らは追加利上げの可能性を維持

米ドルは昨日、FRBメンバーが、追加利上げの選択肢は残っていることを市場に確認させたことから、全ての主要通貨に対して上昇し続けました。

FRBウォラー理事は昨日、米GDP成長率が第3四半期が4.9%だったことは「爆発的な」パフォーマンスであり、注視する必要があると述べました。またボウマン理事も、このGDP数値を挙げて、米経済は堅調なだけでなく、勢いを増しているとの見解を明らかにしました。ウォラー理事は、追加利上げが必要かどうかについては特に言及しませんんでしたが、ボウマン理事は、経済成長に伴い、政策金利の引き上げが必要となる可能性があると述べました。

シカゴ連銀グールスビー総裁とミネアポリス連銀カシュカリ総裁もまた、市場金利の上昇は、金融環境の引き締めを意味するだろうとの見解を示しましたが、両者ともに、追加利上げの可能性は否定しませんでした。

本日のFRB議長の講演に注目

米ドルの回復にもかかわらず、市場は追加利上げには概ね確信していないようです。この見解は、ドルとは反対に、10年債利回りが昨日低下し、FF金利先物によると、予想金利経路が、最後の0.25%の利上げの確率を15%ほどとし、来年末までの利下げ幅を0.90%と織り込んでいることからも裏付けされます。米長期金利の低下は、今週後半に10年債と30年債の入札が予定されているためかもしれません。

先週金曜日の低調な米雇用統計を受けて、市場はFRBによる利下げ幅を拡大しましたが、より広範な経済パフォーマンスを鑑みると、この利下げ幅を正当化する根拠はどこにもありません。したがって、今後もより堅調な米経済を示唆するデータが発表となる場合、上振れ調整への余地と米ドルのさらなる回復への余地はまだ十分にあると言えます。

本日、主要な経済データの発表はありませんが、FRBパウエル議長による講演が予定されおり、注目となるでしょう。議長が他のFRBメンバーのように、第3四半期の好調な米経済や、追加利上げの可能性、または金利を「より高く、より長く」維持することを強調する場合、米ドルは続伸する可能性があります。

FRB理事らの発言も株価と長期金利はそれほど影響なし

米株式市場は昨日、黒字で取引を終えました。米長期金利の低下により、通常今後数四半期や数年後のフリーキャッシュフローを割り引いて評価される高成長の超大型株を押し上げ、特にナスダックが最も上昇しました。このことからも、FRB理事らの発言に確信したのは、ドルのトレーダーのみであることが示唆されました。本日のFRBパウエル議長の発言によって、米長期金利が上昇するかは、まだ不透明です。米長期金利が上昇する場合、株価には打撃となる可能性があります。

本日のFRB議長の発言の後、FRBの金融政策の方向性を見定める上で注目となるのは、来週の10月の米インフレデータであるCPI指数となります。アトランタ連銀によるGDPNowの最新推測値も来週のCPI指数の翌日に予定されており、今のところ、第4四半期の米経済成長率は2.1%と予測されています。

強弱まちまちの中国貿易統計から原油価格は4%以上下落

原油価格は昨日下落し、特にWTI原油は4%以上下落して、7月以来の安値を更新しました。下落の要因となったのは、昨日のアジアセッションにて、中国の貿易統計が、内需は改善したものの、引き続き根強いリスクを示唆し、強弱まちまちだったからかもしれません。10月の中国の輸入は、前年比3.0%上昇と11か月連続の縮小に終止符を打ち、増加に転じましたが、輸出は前年比6.4%減と、9月の6.2%減を上回りました。

サウジアラビアとロシアは共同で、引き続き年末まで原油の追加減産を公表し、原油価格を押し上げる可能性もありましたが、8月以来、OPECの輸出が日量約100万バレル回復したことから、石油消費国への供給がまだ十分であるとが示唆されました。