XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

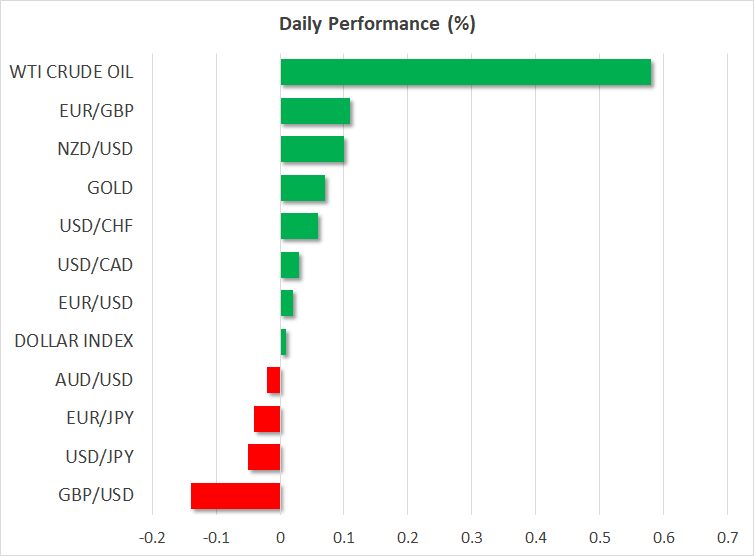

・FRBは追加利上げへの期待に応えず、米ドル下落

・焦点は本日の10月米雇用統計に

・英中銀はタカ派維持でポンド小幅上昇

・米株式市場は金利ピークへの可能性から上昇、予想を上回る決算報告も株価上昇に貢献

米非農業部門雇用者数の発表を控え、米ドル下落

今週水曜日のFRBによる金利据え置きを受けて、米ドルは昨日、他の主要外貨全てに対して下落しました。FRBはまた、引き締めサイクルの最後となる利上げへの期待にも水を差しました。

FRBは、堅調な米経済について、今後も制約が必要なのかの判断に苦慮しており、現在の金融環境がインフレの減速に十分であるのかについても不確かなようです。FOMC後の記者会見において、追加利上げが必要とのスタンスを維持するかを問われた際、パウエル議長は「それが、我々の課題だ。追加利上げは必要だろうか。」と答えました。議長はまた、次回12月の会合までに、雇用状況と物価データの推移を見守りながら、高利回りが経済全体に及ぼす影響についても注視していくと述べました。

この発言を踏まえて、市場の焦点は本日の10月の米雇用統計となるでしょう。米非農業部門雇用者数は33万6千件から18万件に大幅に減少し、失業率は3.8%と横ばいとなると見られています。平均賃金については、月次ペースで上昇しているものの、前年比では4.2%から4.0%に低下すると予想されています。

FRBは今回の会合にて、今後の追加利上げへの選択肢を残しましたが、市場は現在、1月までの追加利上げを30%しか織り込んでおらず、来年末までの利下げ幅を約0.75%と予想しています。FRBが特に労働市場の動向を注視する中、10年債利回りは、水曜日の会合以来0.2%以上低下しています。また、予想以上に堅調な賃金の伸びが報告される場合、市場は予想金利経路を上方修正し、米ドルのロングポジションを再開する可能性があります。追加利上げ観測を大幅に修正しなくても、借入コストの急上昇による圧力の下、米経済が耐えていることが示唆される場合、来年の利下げ幅を縮小するかもしれません。

英中銀は当分利下げなしと表明

昨日、イングランド銀行は政策金利の据え置きを発表し、高水準を維持して、利下げの予定は当分ないことを強調しました。この発表から、ポンドは恩恵を受け、小幅上昇しました。イングランド銀行は、政策会合にて6対3で据え置きを決定し、0.25%の利上げを支持した3人の票は見送られたものの、ベイリー総裁は、記者会見にて、インフレが依然として高止まりしており、目標の2%に戻すことに全力を尽くす決意を表明しました。

ポンドは米ドルに対して上昇して取引を終えたものの、ユーロに対しては下落し、ポンドの上昇は、ポンド高によるものではなく、米ドル安に起因することが示唆されました。実際、イングランド銀行の予想金利経路において、市場は追加利上げの確率を25%ほどとし、来年末までの利下げ幅を0.6%相当に織り込んだことからも、ポンド高ではないことが裏付けされます。

S&P500は200日平均移動線を突破して上昇

米株式市場では、3指数全て1.7%か、それ以上上昇しました。特に、S&P500はおよそ2%上昇し、4月以来の一日辺りの上昇率を記録し、200日平均移動線を上回って取引を終えました。

FRBが引き締めを終了したとの期待は、既に投資家へのリスク・エクスポージャーを高めているようで、リスク連動通貨が米ドルに対して上昇したことからも、裏付けされます。

しかしながら、株式市場の回復は、FRBへの引き締め終了への期待だけではないようです。今四半期の決算において、80%以上の企業がアナリストらの予想を上回る決算を報告しており、予想を下回った決算報告はわずか15%ほどにとどまったことも、株式市場の強気派の原動力となっているようです。

本日の米雇用統計の結果次第で、この株式市場のラリーがしばらくの間継続されるのか、または一服するのかが見極められることになるでしょう。