XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FRBパウエル議長は利上げの終了を示唆でリリーフラリーへ

・FRB議長の中立的な姿勢を米株式市場は歓迎、長期金利低下も米ドル底堅さ見せる

・本日のイングランド銀行政策決定を前にポンド安定

FRBは追加利上げの必要性について検討

FRBは昨日の政策会合(FOMC)にて、金融環境がより引き締まっていることを挙げ、予想通り2会合連続で金利の据え置きを決定しました。前回9月のFOMC以来の債券市場の急騰で、米10年債利回りは0.5%以上上昇しており、金融環境は「大幅に」引き締まりました。

長期金利の上昇により、FRBメンバーは追加利上げの必要性に疑問を呈し始め、FRBによるさらなる引き締めに対して、市場の期待は後退していました。この見解は、今回の会合前の多くのメンバーに共通する認識で、パウエル議長の発言は、追加利上げの必要性について、さらに否定的に受け止められました。

市場は現在、追加利上げの可能性を30%以下と織り込み、利上げの時期についても、12月よりも1月の可能性が高くなっています。さらに重要なことは、パウエル議長の記者会見後、利下げ観測が高まったことで、来年12月までの利下げ幅は0.9%ほどに拡大されたことです。

FRB据え置き決定と米財務省の債券増加発表で長期金利低下、株価上昇

昨日のFOMCを前に、米財務省は借入計画の詳細を発表しました。財務省は今週月曜日に、第4四半期の 債券発行額が第3四半期よりも減少することを明らかにしましたが、市場の反応はやや控えめでした。

しかし、昨日の発表では、米財務省が新規の10年債を今四半期に徐々に増加発行することを明らかにしたことから、市場の大きな反応を引き起こしました。需要の鈍化とFRBのややハト派寄りスタンスによって、世界的な債券買いとなり、米10年債利回りは、4.90%から2週間以上ぶりの低水準となる4.70%近くまで急低下しました。

利回りの低下は、7月下旬から広範な下落トレントとなっている米株式市場にとっては安心材料となり、この動きは株式市場にとっては朗報となりました。

S&P500は1%上昇し、ナスダック総合も利回りに敏感なハイテク株が急騰したことから、1.7%上昇しました。しかし、本日の閉場後に予定されているアップルの決算報告によっては、このラリーが台無しとなるリスクがあります。

FRBは金利のピーク示唆せず、次は米非農業部門雇用者数に注目

今回のリリーフラリー以外でも、昨日の会合でのFRBの中立的なスタンスにもかかわらず、今後金利をより高く、より長く維持するとの見解を強調するリスクが残っています。FRBは、今後の引き締め政策について、依然として確約していませんが、パウエル議長は、ECBのように、現在の政策が十分に制限的であるとは、未だに宣言していません。

そういった意味では、堅調な米労働市場がFRBの追加利上げを正当化する主な理由であることから、明日発表の米非農業部門雇用者数は非常に重要となるでしょう。インフレ率は低下しているものの、依然として目標を上回っていることも、追加利上げの理由となり得ます。

FRBとしては、金利がピークに達したと示唆する前に、今後数か月で、労働市場とインフレの冷え込みを確認しておきたいところです。この場合、利回りと米ドルの下落はともに限定的となる可能性があります。

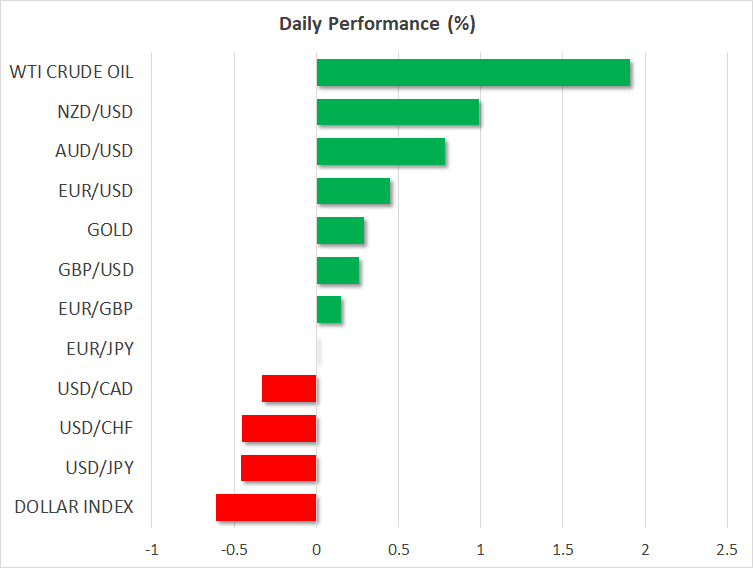

円は回復、英中銀政策決定前にポンド安定、ゴールド苦戦

米ドルは昨日、ユーロとポンドが軟化する中、主要通貨に対して上昇して取引を終えました。昨日発表の米ISM製造業PMIが予想を大幅に下回ったことを鑑みると、米ドルがユーロとポンドに対して上昇したのは、異例と言えます。

一方で、米長期金利の低下は、日本円にとっては絶好なタイミングとなり、月曜日に1ドル151円以上まで進行した円安は、昨日反転しました。本日も円は、150円台をわずかに上回る辺りで安定しており、日本政府による介入のプレッシャーを和らげています。ユーロとポンドも本日反転しています。

イングランド銀行は本日、政策決定を発表する予定で、大方の予想では、金利を5.25%に据え置くと見られています。イングランド銀行による最新経済予測、特にインフレ予測と、インフレをどれだけ早く2%の目標まで低下させるかに注目が集まります。

ゴールドは、地政学的リスクがやや後退しているためか、米ドル軟化と債券利回りの低下からの恩恵を受けることはできませんでした。昨日のゴールドは、1オンス1,969.61ドルの日中安値を更新し、本日は1オンス1,988ドル辺りまでやや回復しています。