XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・期待外れの日銀政策修正により円相場は昨年10月以来の安値に近づく

・タカ派FRB声明で円安進行の場合、日本政府による為替介入となるか

・中東での紛争への懸念緩和でゴールドと原油価格も後退

・FRB政策会合(FOMC)を前に米株式市場は上昇

日銀のイールドカーブ・コントロール政策修正も円安進行

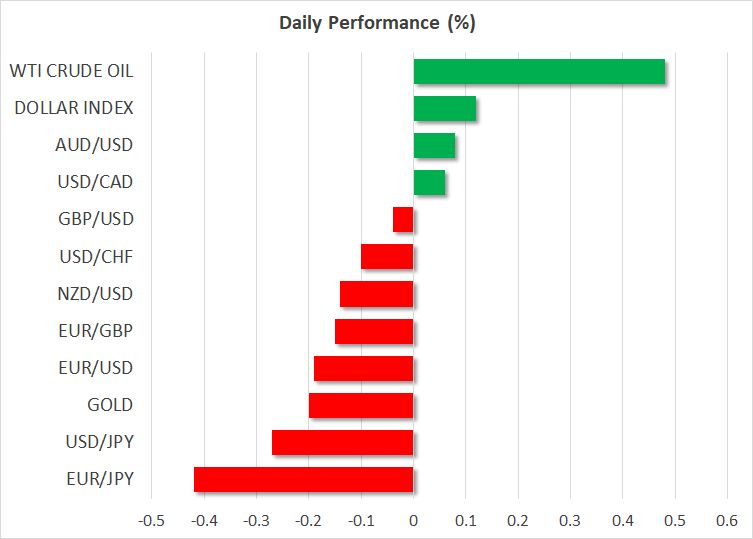

米ドルは昨日、全ての主要通貨に対して上昇して取引され、その中でも、日本円に対して最も上昇しました。日本経済新聞による日銀は1%以上の長期金利を受け入れるとの報道を受けて、イールドカーブ・コントロール政策の大幅な修正を期待していた市場には、昨日の日銀の決定は期待外れとなったことから、日本円は大きな売りの圧力となりました。

日銀は、確かに10年債利回りが1%を超えることを容認する枠組みの調整を進めましたが、上限を撤廃しませんでした。厳重な上限から、念のための上限としたことは、必要に応じて債券市場に介入することを意味します。実際、日銀は本日、臨時の国債買い入れを通知し、長期金利が10年ぶりの高水準に急騰することを抑制しました。

つまり、日銀はイールドカーブ・コントロール政策を段階的に廃止する方針であるものの、その過程は市場の期待よりも遅いペースで進んでいるため、円安が進行しているといえます。円相場は、2022年10月に更新した151円85銭に近づいており、これは日本政府が昨年為替介入を行った直前の水準です。

神田財務官が本日、ここ最近の「一方的で急激な」動きに対応すべく、スタンバイしていると述べたことから、為替介入への危機感が増しており、ドル/円は現在、後退しています。

本日のFRB政策決定で米ドル続伸となるか

本日のFRB政策会合(FOMC)がタカ派のメッセージとなる場合、ドル/円は上昇を再開し、日本政府による為替介入を促す可能性があります。FRBのメンバーは、前回会合以来の米国債利回りの急騰が引き締めの役割を担っていると述べており、追加利上げの必要性はないことを示唆しています。市場は本日、FRBが据え置きを発表すると確信しており、来年1月までの0.25%相当の最後の利上げについては、40%ほどを織り込んでいます。

市場はまた、来年末までの利下げ幅を0.75%ほどと見込んでいますが、米経済が引き続き堅調な成長を示唆する場合、リスクはタカ派に傾くかもしれません。FRBが追加利上げを示唆しないとしても、大幅な利下げを正当化する経済データは今のところ見られません。したがって、パウエル議長らは本日、金利は市場が予想するよりも、長い間高く据え置く必要があるとの見解を強調すると見られています。その結果、市場は来年の予想される利下げ幅を縮小し、その結果米ドルはサポートされる可能性があります。

市場はまた、米財務省が記録的な財政赤字に対応するため、本日発表される四半期定例入札で中期国債発行規模がどの程度となるかを注視しています。米財務省は今週月曜日、第4四半期の借入必要額は予想額を下回るものの、来年の第1四半期には再度借入額が増加するとの予測を発表しました。

ゴールドと原油価格は下落、FRB政策決定前に米株式市場は上昇

中東での紛争が周辺諸国を巻き込むことへの懸念が後退する中、ゴールドと原油価格は昨日、続落しました。中東情勢に変化がない場合、市場は次第に他の動向に注目するようになり、下落は続くかもしれません。そうはいっても、イスラエル首相は停戦の可能性を否定しており、紛争の拡大や、市場のセンチメントの急な変化への可能性は残されています。

市場はFRBの政策決定に先立って、最近の株価下落からお得な株を探す機会となったようで、米株式指数は昨日、上昇して取引を終えました。しかし、本日のFRB声明が、金利を「より高く、より長く」維持するとの姿勢を強調して、タカ派となる場合、予想金利経路は上方修正され、その結果株式の重荷となることから、多くの投資家は政策決定に向けて、ポジションを保護してリスク回避に向かう可能性があります。