XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・日銀はイールドカーブ・コントロール政策を再修正も円安進行

・米財務省は第4四半期の借入必要額を下方修正し、国債利回りは小幅下落

・米ドルは強弱まちまち、ユーロは上昇、株価も上昇基調

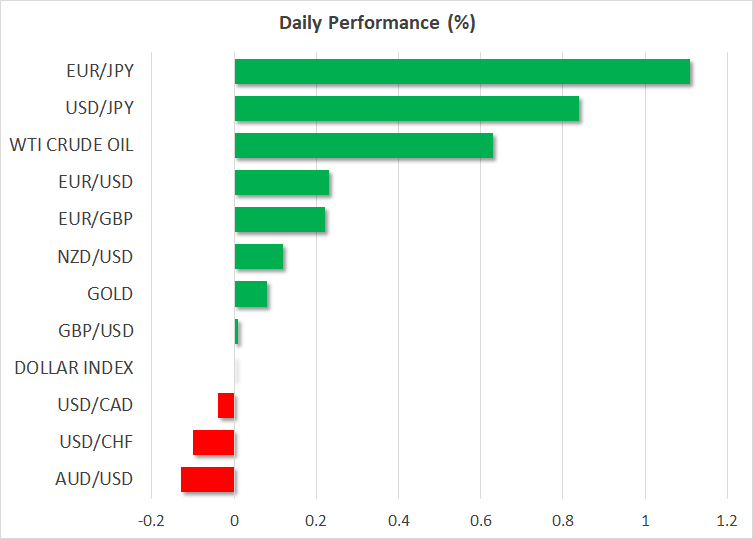

日銀によるイールドカーブ・コントロール政策調整も円安進行

日銀は本日の政策決定にて、インフレ圧力の拡大が見られる中、今年2度目となるイールドカーブ・コントロール政策の調整を発表し、政策正常化への新たな一歩を踏み出しました。大方の予想通り、日銀は来年度のインフレ予測を2.0%以上に上方修正しました。

日銀はイールドカーブ・コントロール政策をさらに修正し、10年物国債金利の誘導目標を0.5%から1.0%に引き上げました。しかし、新たな上限は設定されておらず、10年債利回りが1.0%を突破する際は、日銀の裁量で債券市場に介入するとし、実質的に上限の撤回を示唆した形となりました。

市場はすでに何らかの現政策への修正を期待していたことから、今回の修正は単なる微調整にすぎないとの落胆感は否めないようです。円は米ドルに対して下落し、150円台を再び突破しました。日銀政策会合前の憶測で、昨日、円は2週間半ぶりの高値である148円79銭まで上昇しました。そのため、政策発表後、円はユーロといった主要通貨に対してさらに大きく下落しました。

とはいえ、本日の決定でのイールドカーブ・コントロールの上限撤回といった重要性を市場が認識していないため、全体像を見失っている危険性があります。日銀が緩和政策を維持することは、日本円の足かせとなっていますが、植田総裁は景気刺激策の最終的な出口に向けて、政策を調整していることを示す多くのヒントを示唆しています。

しかし植田総裁は、来年度の賃上げがインフレ持続を押し上げるとの大きな期待を寄せていることから、広範な日銀による政策修正の可能性は、来年春までは低いと見られます。従って、市場はそれまで、日銀による段階的な政策修正にはそれほど納得しないかもしれません。

ユーロ上昇、米国債利回りの緩和で米ドル下落基調

本日の米ドルは、米国債利回りが低下していることから、主要外貨に対して、横ばいか下落しています。米財務省は昨日、第4四半期の借入必要額を第3四半期よりも減らすと発表し、市場の安堵感となりました。しかし、来年初めの第1四半期に、借り入れ額は上昇することが予想されており、利回りの緩和は限定的かもしれません。

米10年債利回りは本日、1週間ぶりの低水準となる4.835%ですが、日本の10年債利回りは、10年ぶりの高水準となる0.962%まで上昇しています。そのため、本日の円安進行はさらに驚くべきことと言えます。

ユーロは本日、最も上昇している通貨の一つで、1.067ドルまで上昇しましたが、ユーロ圏のGDPが予想を下回った後小幅下落しています。GDP速報値によると、ユーロ圏経済は、横ばい成長の予想に反して、第3四半期に0.1%縮小しました。ユーロ圏のCPI指数の速報値もまた、予想を下回り、9月の4.3%から10月は2.9%まで減速しました。

ユーロ圏のCPI指数の軟化は、ECBによる利下げを早め、深刻な景気後退の可能性を下げるため、実際にはユーロのサポートとなるかもしれません。

明日のイングランド銀行による政策決定を控え、ポンドは小幅上昇しています。一方、豪ドルは、中国の10月の製造業PMI指数が予想外に低下したことから、圧力を受けました。

中東での緊張が続く中、ゴールドはもみ合い

ゴールドは昨日の下落後、本日は再び1オンス2,000ドルへの上昇を試みています。イスラエルによるガザ地区への侵攻が激化する中、情勢は非常に不安定なままですが、大規模な拡大が差し迫っているとの兆しはあまりないようです。イスラエルのネタニヤフ首相は、「今は戦争の時である」と述べ、終戦の可能性を否定しました。

それにもかかわらず、ゴールドは今週もみ合いのようです。一方、リスクセンチメントの向上により、昨日急落した原油価格は若干上昇しています。

欧州株式市場は今週、米株式市場が1%以上上昇したことから、サポートを受けて回復を拡大しました。しかしアジア株式市場は、中国の予想を下回るPMI指数を受け、中国指数が下落して取引を終わるなど、混合まちまちのようです。