XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・強弱まちまちの米PPIレポートでFRBの任務終了を市場は確信

・本日の米CPIデータで、米利上げ観測が高まる可能性も

・FRBの追加利上げ観測後退で米株式市場は上昇

・サウジアラビアによる市場安定化表明で原油価格下落

米PPI指数は強弱まちまちで米ドルにも反映

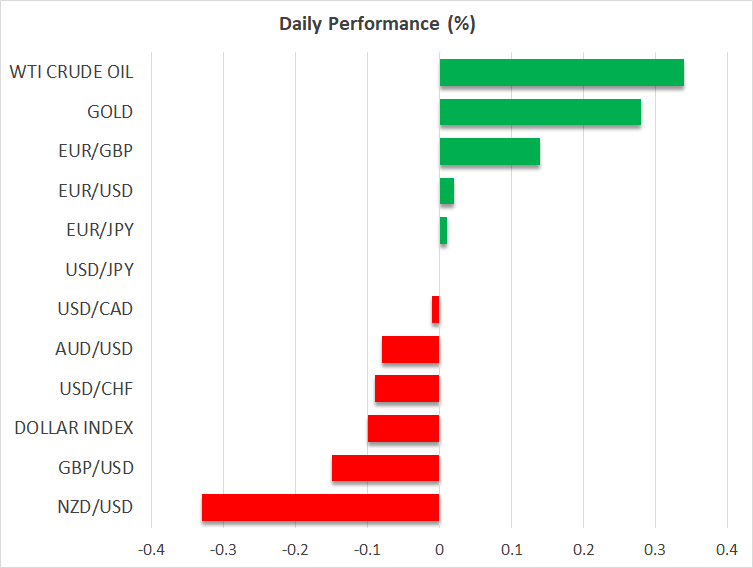

昨日の米ドルは、ユーロとポンド、そしてスイスフランに対して下落しましたが、日本円に対しては上昇と、強弱まちまちとなりました。また、リスク連動通貨である豪ドルとNZドル、そしてカナダドルに対して、始値に近い水準の横ばいで取引を終えました。

昨日の米ドルの動きは、昨日の9月米PPI指数(生産者物価指数)が強弱混合であったことが反映されているのかもしれません。PPI指数は総合とコア指数ともに、上方修正された8月の数値よりも、予想を上回りましたが、食品とエネルギー、そして輸送を除いた指数は前年比で下方修正された2.9%を下回り、2.8%に低下しました。

このPPI指数の結果と、FRBウォラー理事のハト派的見解から、市場はFRBによる利上げは終わったと確信したようです。市場は現在、年内の0.25%の追加利上げの確率を28%と織り込んでおり、来年末までの金利をFRBのドットプロットで示された5.1%を下回る4.5%と予想しています。

前回のFRB会合では、追加利上げが示唆され、金利経路の予測を引き上げましたが、昨日公開されたFRB前回会合での議事録によると、ほぼ全員のメンバーが将来の不確かな経済の見通しを指摘し、追加利上げの前に慎重に進めるべきとのいくつかの理由が提示されたことが明らかになりました。

FRB追加利上げ観測は後退か

そうはいっても、年内の追加利上げの可能性は完全に払拭されてはいません。FRBメンバーの多くは、上昇する米国債利回りから、追加利上げの必要性はなくなる可能性を述べていますが、ミネアポリス連銀カシュカリ総裁は、長期債利回りの上昇がFRBの仕事の一部を担うことへの期待であるのならば、実際にこの期待に沿う必要があるかもしれないと語りました。

FRBメンバーによるハト派的見解が次々と明らかとなった今週、米国債利回りは低下しており、インフレが予想以上に粘着性があると証明された場合、引き締めサイクル終了前に最後の追加利上げもあり得ると市場は検討する可能性があります。

こうしたことから、本日の焦点は、9月の米CPI指数(消費者物価指数)となります。予想では、総合とコアともに低下すると見られていますが、原油価格の急騰と、予想を上回った米PPI総合指数とコア指数、そして8月のPPI数値の上方修正とともに、CPI指数の上振れリスクがあります。

したがって、市場が追加利上げ観測を高める場合、米ドルも最近の損失の一部を取り戻して回復する可能性があります。

米株式市場は続伸、サウジアラビアの市場安定化表明で原油価格下落

米株式市場は昨日、イスラエルとパレスチナの紛争が激しさを増しているにもかかわらず、続伸しました。おそらく、FRBによる追加利上げ観測が後退し、来年の利下げが織り込まれている中、市場はリスク選好の資産に投資するチャンスと見たのかもしれません。

しかし、本日発表の米CPI指数が予想以上に粘着性を示唆する場合、市場の金利予測経路が上方修正され、企業と特に高成長ハイテク株にとっては、借入コストの上昇につながるため、株式市場には打撃となる可能性があります。高成長ハイテク株は、今後四半期、そして数年後のフリーキャッシュフローを割り引くことから評価されています。

エネルギー市場では、原油価格が3%以上下落しました。これは、サウジアラビアが、中東紛争による原油供給への混乱を避けるために、市場安定化に向けて、国際的なパートナーと協議していることを表明し、市場の懸念を緩和させたことによります。