XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

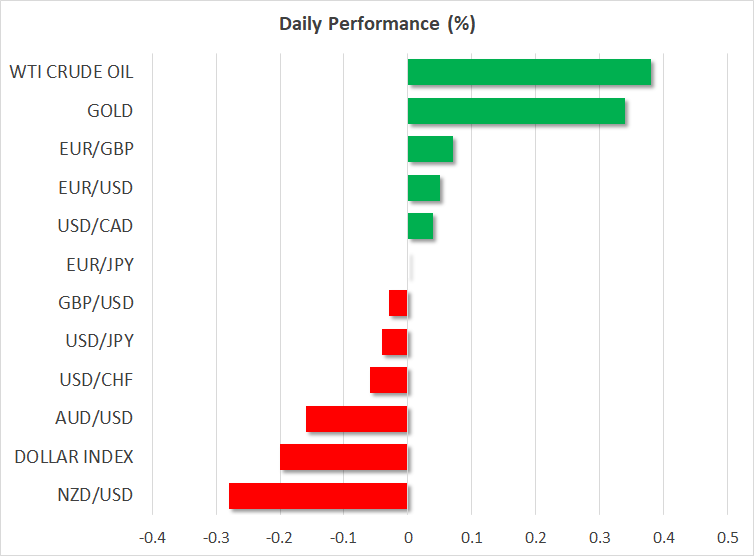

・アトランタ連銀総裁とミネアポリス連銀総裁ともに追加利上げ必要なしを示唆

・明日の米CPI指数を前に、本日は米PPI指数と前回のFRB会合議事録発表

・豪ドルとNZドルは中国による刺激策検討のレポートで上昇基調

・FRB追加利上げ観測後退で米株式市場は回復

FRBメンバーによるハト派意見続く

今週、FRBメンバーが、当初考えられていたほど、引き締めをする必要なないと示唆するハト派の発言を繰り返していることから、米ドルは昨日、他の主要外貨に対して続落しました。米ドルが上昇したのは、唯一日本円に対してだけでした。

FRBジェファーソン副議長とダラス連銀ローガン総裁はともに、米国債利回りの急上昇による金融環境の引き締めから、追加利上げの必要性はなくなる可能性を示唆しました。アトランタ連銀ボスティック総裁とミネアポリス連銀カシュカリ総裁も昨日、同様な意見を述べています。

引き締めサイクルの中ハト派に徹したカシュカリ総裁はまた、FRBの利上げ観測から、長期金利が上昇するとすれば、利回りをこの基準で維持するためにこのような期待に応える必要があるかもしれないとも述べています。

これらFRBメンバーの姿勢軟化を受けて、米ドルと米国債利回りは後退していることから、市場はこの期待が根強いことを示し、そのため、引き締めサイクル終焉と米ドルトレンド反転を確実視するにはまだ時期尚早といえるでしょう。

本日の米PPI指数とFRB前回会合議事録が明日の米 CPI指数の方向付けへ

市場は現在、FRBによる12月までの利上げの確率を約30%と織り込んでいますが、今後の経済データがインフレの粘着性を示す場合、この確率も変動するでしょう。明日は9月の米CPI指数(消費者物価指数)の発表があり、市場は固唾を飲んで見守ることになるでしょう。また、本日の9月の米PPI指数(生産者物価指数)の結果により、明日のCPI指数の予想を立てることになるかもしれません。

9月の総合PPI指数は、前年比で1.6%と横ばい、コア指数は前年比2.2%から2.3%に上昇すると見られています。コアPPI指数が加速する場合、9月に原油価格が急上昇したころから、総合指数も上振れするリスクがあるでしょう。予想外に上振れとなる場合、明日のCPIも予想よりも高くなり、米ドルはここ最近の損失の一部を取り戻す可能性があります。

本日は、前回のFRB会合(FOMC)議事録の公開も控えていますが、今週すでにFRBメンバーがそれぞれ最新の意見を述べているため、この議事録公開からの反応は限定的となるでしょう。FRBウォラー理事は昨日、インフレを2%に引き下げるとのFRBの決意を強調しましたが、今後の金融政策の動きには触れませんでした。そのため市場は、本日のウォラー理事の発言で、今後の方針について述べるのかに注目するかもしれません。

中国政府による刺激策への期待から豪ドルとNZドルは上昇

米ドル下落から最も恩恵を受けたのは豪ドルとNZドルでした。これらの通貨は、中国政府が減速する経済を強化するべく新しい刺激策を検討しているとのレポートにサポートされたのかもしれません。最新の経済データでは、中国政府の経済は底を打ち始めたとの兆候がみられ、豪ドルとNZドルのトレーダーは、金曜日の中国のインフレデータと貿易の数値に着目することになるでしょう。

これらの経済データが中国経済の安定を示唆する場合、豪ドルとNZドルは回復を延長する可能性があります。しかし、中国の不動産セクターが依然として不況のため、これらの回復も、健全で長期的な上振れトレンドの始まりというよりは、単なる適切な上振れ調整として扱われることになるでしょう。

FRB追加利上げ観測後退で米株式市場のムード向上

米株式市場は昨日、FRBによる利上げ観測後退からのサポートを受けてムードが改善し、黒字で取引を終えました。イスラエルによるガザ地区のハマスへの報復にもかかわらず、この上昇から、市場は中東でのイスラエルとパレスチナの紛争から焦点を移していることを示唆しています。

この紛争が、より広域な範囲での戦争となるのか懸念されるため、市場は紛争を見張りつつも、今のところは、今後のインフレデータにより注意を払うかもしれません。米インフレが予想以上に加速する場合、FRBによる追加利上げ観測が再度高まり、株式の一部売りを促す可能性があります。