XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FRBメンバー追加利上げに慎重姿勢で米長期金利低下

・FBRの態度軟化で米国債利回りは低下も株価押し上げ

・中東情勢の緊迫化で利回りに圧力、ゴールドは上昇基調

・原油価格は小幅下落、米ドルはFRBメンバー発言とCPIデータに注目

FRBメンバーは追加利上げ再考か

市場がイスラエルとハマスの間で勃発した中東紛争の拡大化を懸念する中、FRBメンバーは、ここ最近の米国債利回りの急上昇によって、慎重になっている投資家の安心材料となるような発言を繰り返しています。

夏以来、長期借入コストが著しく上昇したことで、債券市場の上昇が株式市場にも拡大し、リスク選好が抑制されました。しかし、3週間後に迫ったFRBの次回会合まで、米経済データからの明確な兆候がないまま、FRBは金融状況を判断することになります。

ここ最近、FRBメンバーからは、政策転換の可能性を示唆する発言が続いています。先週の木曜日、サンフランシスコ連銀デーリー総裁は、10年国債利回りが9月のFRB会合以来0.4%上昇したことから、金融市場はFRBの任務は完了したと考えていると示唆しました。また昨日、FRBジェファーソン副議長と、ダラス連銀ローガン総裁も、ここ最近の金融環境の引き締めは、FRBによる追加利上げに相当することを暗に示しました。

米国債利回りが急激に低下する場合、これらの発言は当てはまらないかもしれませんが、FRBが最後の追加利上げを12月の会合まで持ち越すことに信憑性が高まっています。

予想以上に堅調な米雇用報告に続いて、FRBメンバーによるトーンダウンした見解は、繰り返される金利を「より高く、より長く」維持するとの見解から打撃を受けている株価には、絶好のタイミングと言えます。また中東情勢の影響も、今のところ影響は限定的と捉えられており、見通しの不確かさはあるものの、FBRメンバーのトーンの変化は、リスクセンチメントの観点から言うと朗報と言えます。

長期金利低下から株価上昇へ

本日米市場は連休明けに開場し、米10年債利回りは先週金曜日の4.78%から4.62%まで低下しています。欧州国債利回りも、先週更新した10年ぶりの高値から後退し、域内株価指数が急上昇しています。アジアでは、主要市場は黒字で取引を終えました。例外だったのは中国市場で、中国不動産大手のカントリーガーデン(碧桂園)が、オフショアの支払いについて債務不履行となる可能性があるとの警告が重荷となりました。

米株式市場は本日も2日続けて回復しており、先物は本日さらに上昇すると示しています、イスラエルとガザ地区との紛争によって、エネルギー株と防衛株が恩恵を受け、この地域の空旅への混乱から打撃を受けた航空会社の損失を補う以上の利益となっています。

原油とゴールドは上昇から一服もサポートされ安定

原油価格については、WTI原油先物とブレント原油先物は、本日のこれまでのセッションで損失を取り戻しています。紛争が勃発した週末の当初のパニックは後退したにもかかわらず、上昇の勢いは続いています。ゴールドもまた、1オンス1.865ドルを更新した後、1,850ドル辺りでサポートを見つけたようです。

原油とゴールドの緩やかな後退は、中東情勢の変動への懸念を反映しているようです。原油とゴールドへの需要が今後も持ちこたえるかは、おそらくイスラエルが、特にガザ地区への地上侵入を開始するのかといった今後の対応によると思われます。

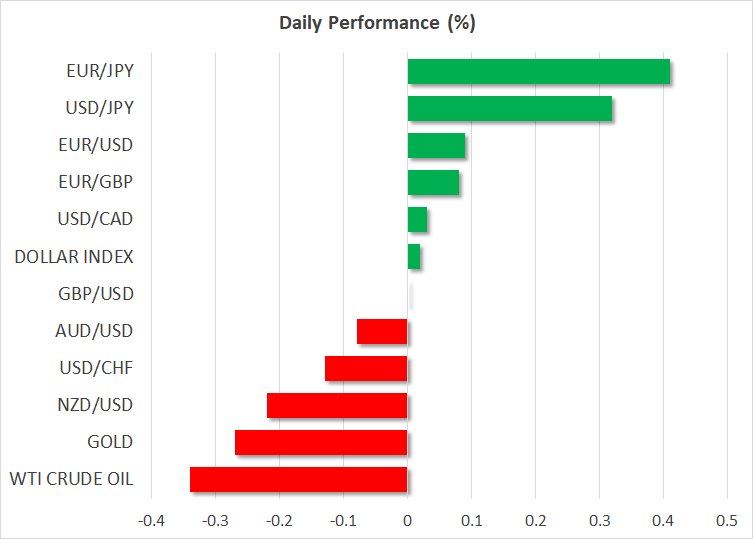

安全資産の米ドルと日本円はやや後退

一方為替市場も、安全資産である米ドルと日本円ともに本日軟化しています。ユーロは、ECBが利上げのピークに達したと示唆したにもかかわらず、1.06ドル以上まで小幅上昇しています。ポンドは木曜日に英GDPの発表を控え、1.2250ドルを超えて取引されています。豪ドルは、昨日からの大幅な回復後、本日横ばいとなりました。

今週は、本日FRBのウォラー理事とミネアポリス連銀カシュカリ総裁の発言が予定されており、また木曜日には9月の米CPIレポートの発表があることから、現在の前向きなムードが続くかの試練となるでしょう。