XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・ADP民間部門雇用者数は予想を大幅に下回る

・市場によるFRB予想金利下方修正で米ドル後退

・円高も円の長期的な回復には疑問符

・米株式市場は安値から反発、原油価格は下落

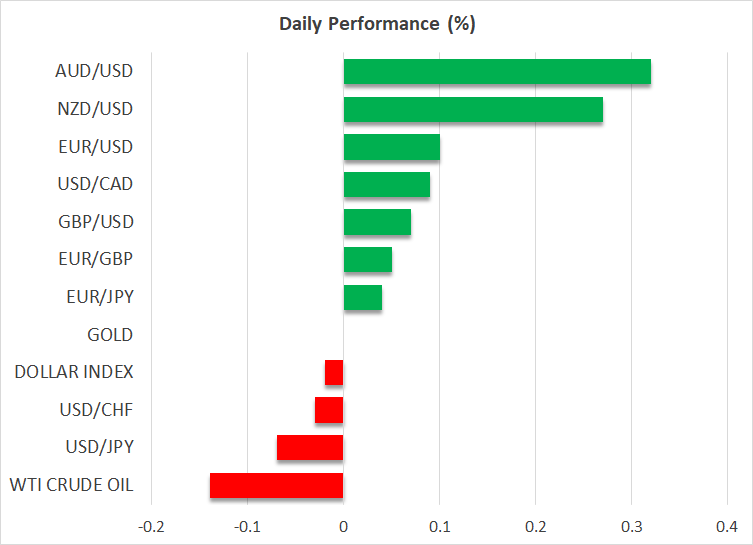

軟調なADP全米雇用報告から米ドル下落

昨日ADP全米雇用報告にて、9月の民間雇用者数が予想をはるかに下回ったことで、米労働市場が実際に金利上昇の影響を受けていることが示唆されました。これにより、米ドルは後退し、本日も続落しています。

これにより市場は、FRBの予測金利経路を下方修正し、現在は年内の追加利上げの確率は40%ほどになっています。しかし、来年末までの金利は4.6%と織り込んでおり、FRBが予測する5.1%よりも著しく低く設定されています。

そうはいっても、他の米経済データは、引き続き堅調な米経済を示唆しています。米ISM非製造業PMIは、新規受注が9か月ぶりの低水準に落ち込んだことから低下しましたが、予想通り第3四半期には堅調な成長を示しました。その上調査では、雇用が緩やかに減少する中、サービスインフレは加速しているため、FRBの金利を「より高く、より長く」維持するとの精神を放棄するには、時期尚早であることを示しています。

軟調なADPデータを受けて、金曜日の非農業部門雇用者数も軟調となるかに注目が集まっています。金曜日のデータは、ADPのデータよりも信頼できる数字とこれまで言われています。非農業部門雇用者数は、18万7千件から16万3千件に緩やかに減少すると見られていますが、失業率は低下し、賃金の伸びは依然として上昇すると予想されています。金曜日の指数が、これらの予想と一致する場合、FRBの「より高く、より長く」との金利予想は正当化され、おそらく、米国債利回りと米ドルは回復して上昇基調を拡大する可能性があります。

再度円高も、明日の米雇用データ次第

日本円は、日本政府による介入の憶測が流れた火曜日に上昇しましたが、昨日下落しました。本日もアジア取引では再び回復し、特に本日は5日毎の納期日に当たる「五十日(ごとび)」の日が理由として挙げられました。多くの日本企業が通常、口座や支払いを決済する五十日であることを考えると、銀行や金融セクターでの活動が活性化する可能性があります。

ドル/円相場は、明日の米雇用データに注目し、堅調な指数となる場合は、ある程度の回復が見込めるでしょう。しかし、この回復が150円台を超えると、2回目の介入となる可能性があることから、大きな疑問は残ります。

しかしながら、たとえ介入があったとしても、全体の見通しはそれほど変わらないと見られます。日銀がイールドカーブ・コントロールで上限を設置し、FRBが高い金利をしばらく据え置き続ける限り、ドル/円は最終的には回復するでしょう。

米株式市場は回復も、ガソリン需要低下から原油価格下落

米株式市場は、軟調なADP雇用データと市場による予想金利経路の下方修正を受けて、安堵感から上昇し、特に金利に敏感なナスダックが最も上昇しました。そうはいっても、企業による収益シーズンが始まり、金曜日の非農業部門雇用者数の発表があることから、米株式市場が底を打ったを考えるのは、まだ賢明ではないでしょう。

その他では、米エネルギー情報局によると、ガソリン需要が今年の初め以来の低水準となったことから、原油価格が昨日下落しました。

OPECプラスは、引き続き原油供給を減産しており、需要懸念が価格に反映してきたようです。米国に次ぐ第2の石油消費国である中国とユーロ圏は、経済的課題に直面しており、これらの懸念も今後高まる可能性があります。